Russlands Zementindustrie vor weiterer Modernisierung

OneStone Consulting

Quelle/Source: IMF – WEO 10/2012

Quelle/Source: IMF – WEO 10/2012

Quelle/Source: LSR

Quelle/Source: LSR

Quelle/Source: OneStone Consulting

Quelle/Source: OneStone Consulting

Quelle/Source: OneStone Consulting

Quelle/Source: OneStone Consulting

Quelle/Source: OneStone Consulting

Quelle/Source: OneStone Consulting

Quelle/Source: OneStone Consulting

Quelle/Source: OneStone Consulting

Quelle/Source: OneStone Consulting

Quelle/Source: OneStone Consulting

Quelle/Source: Eurocement Group

Quelle/Source: Eurocement Group

Quelle/Source: Eurocement Group

Quelle/Source: Eurocement Group

Quelle/Source: Novoroscement

Quelle/Source: Novoroscement

Quelle/Source: Holcim Russland

Quelle/Source: Holcim Russland

Quelle/Source: HeidelbergCement

Quelle/Source: HeidelbergCement

Quelle/Source: Basel Cement

Quelle/Source: Basel Cement

Quelle/Source: LSR Group

Quelle/Source: LSR Group

Quelle/Source: YUGPK

Quelle/Source: YUGPK

Quelle/Source: Eurocement Group

Quelle/Source: Eurocement Group

Quelle/Source: OneStone Consulting

Quelle/Source: OneStone Consulting

Quelle/Source: OneStone Consulting

Quelle/Source: OneStone Consulting

Quelle/Source: OneStone Consulting

Quelle/Source: OneStone Consulting

Quelle/Source: OneStone Consulting

Quelle/Source: OneStone Consulting

Quelle/Source: HeidelbergCement

Quelle/Source: HeidelbergCement

Russlands Zementindustrie steht in den kommenden Jahren vor großen Wachstumschancen, gleichzeitig aber enormen Herausforderungen infolge der vorhandenen veralteten Ofentechnologie.

1 Einleitung

1 Einleitung

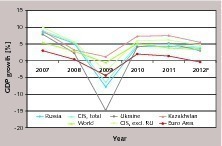

Von den betrachteten Ländern kommt Kazakhstan auf ein überdurchschnittliches Wachstum von 7,3 % bzw. 7,5 % in 2010/2012. Selbst im Rezessionsjahr 2009 konnte mit 1,2 % noch ein positives Wachstum erzielt werden. In der Ukraine dagegen wurde in 2009 ein Negativwachstum von -14,8 % erreicht. In Russland brach in dem Jahr die Wirtschaft noch um -7.8 % ein, dass ist deutlich mehr als die -4,4 % der Eurozone oder die -0,6 % der Weltwirtschaft. Betrachtet man das GUS-Wirtschaftswachstum (ohne Russland), so ergeben sich für 2010 und 2011 Anstiege von 6,0 und 6,2 %, was deutlich über dem Weltwirtschaftswachstum liegt. Für 2012 wird sich den Prognosen zufolge ein Wert von +4,7 % ergeben, 1,4 % mehr als das Weltwirtschaftswachstum.

Obwohl die Zinsen für Hypotheken in Russland zuletzt (2. Quartal, 2012) noch bei 12,1 % (für Kredite in Rubel) gelegen haben – nach dem Höchstwert von 14,6 % (3. Quartal, 2009) bzw. bei 9,6 % (2. Quartal, 2012) für ausländische Währung und 13,5 % (3. Quartal, 2009) – ist derzeit ein deutlicher Anstieg bei der Vergabe von Hypotheken feststellbar (Bild 2). So ist der Umfang der Hypothekendarlehen von 49 Mrd. Rubel (1. Quartal, 2010) auf 181,1 Mrd. Rubel (1. Quartal, 2012) gestiegen. Für das jeweilige 2. Quartal der beiden Jahre ergibt sich ein Anstieg von 87,2 auf 250,5 Mrd. Rubel. Nach einer Zahl von 40 000 Krediten im 1. Quartal 2009 ist die Zahl auf 127 000 im 1. Quartal 2012 bzw. 169 000 im 2. Quartal 2012 gestiegen. Für das 4. Quartal 2012 ist mit einem Hypothekenvolumen von etwa 300 Mrd. Rubel und einer Anzahl von 200 000 zu rechnen. Nichtsdestotrotz sollte auch erwähnt werden, dass der IRN Preisindex für Wohnungen in Moskau seit 2002 von 34 auf 163 im Juli 2012 gestiegen ist.

2 Zementmärkte in den GUS-Staaten

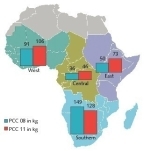

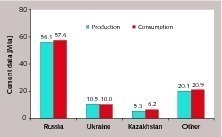

Bild 3 zeigt die Zementproduktion und den -verbrauch der GUS-Staaten für das Jahr 2011. Russland kommt mit einem Wert von 56,1 Mio. Jahrestonnen (Mta) auf 61,0 % der Zementproduktion der GUS-Staaten von insgesamt 92,0 Mta. Bei dem Zementverbrauch erreicht Russland mit 57,6 Mta einen Anteil von 60,8 %. Die Ukraine produzierte 10,5 Mta (11,4 %) und hatte einen Verbrauch von 10,0 Mta (10,6 %). Für Kazakhstan wurden eine Produktion von 5,3 Mta (5,8 %) und ein Verbrauch von 6,2 Mta (6,5 %) ausgewiesen. Die neun übrigen GUS‑Länder (Armenien, Azerbaidjan, Weißrussland, Georgien, Kirgisien, Moldawien, Tadschikistan, Turkmenistan und Usbekistan) haben 20,1 Mta (21,8 %) produziert und eine Menge von 20,9 Mta (22,1 %) verbraucht. Größere Wachstumsraten bei diesen Ländern werden derzeit insbesondere in Weißrussland, Tadschikistan, Turkmenistan und Usbekistan erzielt.

Für das Jahr 2012 wird prognostiziert, dass die Zementproduktion in den GUS-Staaten um 12,0 % auf 103 Mta wächst. Für den Zementverbrauch wird ein Wachstum um 13,5 % auf 107,5 Mta erwartet. Damit steigen die nötigen Importe der Region von 2,9 Mta (2011) auf 4,3 Mta in 2012. Als wichtigste Importländer für die GUS-Staaten haben sich in den letzten Jahren die Türkei, der Iran, die Baltischen Staaten, Rumänien und China herausgebildet. Ob die Importe in den nächsten Jahren weiter steigen werden, wird davon abhängen, wie moderne Zementproduktionskapazitäten in den GUS-Staaten aufgebaut werden und ob die Importe konkurrenzfähig sind, was u. a. von den Transportkosten und Einfuhrzöllen abhängen wird.

3 Zementindustrie Russlands

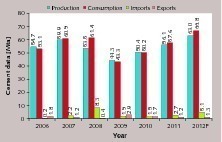

Bild 5 liefert das aktuelle Bild für die Zementindustrie mit Produktion, Verbrauch, Importen und Exporten. Man erkennt, dass der Zementverbrauch noch in 2008 anstieg, die Produktion von 2007 auf 2008 infolge der explodierenden Importe von 8,3 Mta aber deutlich abnahm. Zu dieser Entwicklung hatte der dramatische Anstieg der heimischen Zementpreise geführt [2], womit Importe auch über die großen Entfernungen des Landes wettbewerbsfähig wurden. Bis 2010 fielen die Importe infolge der sinkenden heimischen Preise auf 1,5 Mta. Derzeit ist wieder ein Anstieg der Importe zu verzeichnen. In 2011 lag der Wert bei 2,7 Mta, für 2012 werden 5,1 Mta prognostiziert. Der momentane Anstieg hat diesmal aber andere Gründe, da die Zementpreise einigermaßen moderat geblieben sind, wie in einem folgenden Kapitel gezeigt wird. Der wesentliche Grund für die Importe ist, dass zu wenig neue Zementkapazität vorhanden ist, die den steigenden Bedarf decken kann.

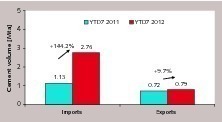

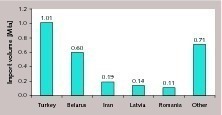

Die Importzölle für Zement wurden von 5 auf 3 % gesenkt, was u. a. mit dem Beitritt Russlands zur WTO im August des Jahres zusammen hängt. Der momentane Anstieg von Zementimporten und Exporten ist in Bild 6 dargestellt. Bis zum Juli dieses Jahres stiegen die Importe im Vergleich zum Vorjahr von 1,13 Mta um 144,2 % auf 2,76 Mta. Die Exporte wurden in dem Zeitraum um 9,7 % auf 0,79 Mta gesteigert. Bild 7 zeigt die wichtigsten Importländer für das laufende Jahr bis Juli. Demnach kommt die Türkei mit Exportmengen von 1,01 Mta auf etwa 37 % der russischen Importe, auf dem 2. Platz im Ranking folgt Weißrussland mit 0,6 Mta (22 %), gefolgt vom Iran (0,19 Mta, 7 %), Lettland (0,14 Mta, 5 %) und Rumänien mit 0,11 Mta (4 %). Zu den sonstigen Ländern, die auf 0,71 Mta und 26 % der russischen Zementimporte kommen, zählen u.a. Litauen, Schweden, China und Südkorea mit jeweils 3-4 % der Importe. Eine Gruppe von 7 Ländern macht ungefähr weitere 12 % der Importe aus.

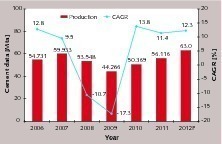

Der Prokopf-Zementverbrauch (PCC) lag in 2007 in Russland bei 430 kg [2]. Damit liegt man in etwa auf der Höhe des durchschnittlichen weltweiten Prokopf-Zementverbrauchs (423 kg in 2008 [3] bzw. deutlich über dem durchschnittlichen Zementverbrauch von 379 kg für die Region Osteuropa. Im Jahr 2009 fiel der Wert für Russland auf 305 kg bei einer Bevölkerung von 141,8 Mio. Für 2011 wurde ein Anstieg in der PCC auf 403 kg bei einer angewachsenen Bevölkerungszahl von 142,8 Mio. registriert. Für 2012 wird ein weiteres Anwachsen auf 466 kg bei einem Zementverbrauch von 66,8 Mta und einer Bevölkerungszahl von 143,2 Mio. erwartet. In den Prognosen des renommierten PRB (Population Reference Bureau) wird allerdings davon ausgegangen, dass die Bevölkerungszahl Russlands leicht schrumpfen wird und in 2025 bzw. 2050 eine Bevölkerung von 140,8 bzw. 127,8 Mio. vorhanden sein wird.

Tabelle 1 liefert einen Überblick über die TOP10 Zementproduzenten, deren Anzahl von Werken, Kapazitäten und Marktanteilen. In den letzten Jahren hat sich aufgrund von ersten Konsolidierungen und den neuen Zementkapazitäten eine deutliche Verschiebung im Ranking ergeben. Marktführer ist nach wie vor mit einer vorhandenen Zementkapazität von 28,4 Mta aus 13 Werken und einem Marktanteil von 33,9 % die Eurocement Gruppe (Bild 8). Eurocement entstand 2003 durch Übernahme von Shtern Cement durch die Rosuglebyt. Insgesamt kommt man auf eine Zementkapazität von 40 Mta in Russland, der Ukraine und Uzbekistan. In Russland besitzt man die Werke Maltsovsky, Mihaylov, Lipetsk, Savinsky, Nevyansky, Katavsky, Kavkaz, Oskol, Belgorodsky, Pikalevky, Podgorensky, Ulyanovsk und Zhigulevskie. In den letzten Jahren wurden die Werke modernisiert und die Verladeterminals (Bild 9) ausgebaut. Von 2012 bis 2017 sollen neue Anlagen und Ofenlinien in Ryzan, Samara, Lipetsk, Voronesh und Stavroplol mit einer Kapazität von 11,8 Mta errichtet werden.

Auf dem 2. Platz im Ranking folgt inzwischen Novoroscement mit einer Zementkapazität von 7,6 Mta aus zwei Werken. Das Unternehmen hat Verkhnebakansky Cement im November 2011 von Inteko übernommen. Verkhnebakansky hat gerade eine neue 2,3 Mta Produktionslinie (Bild 10) in Betrieb genommen. Das Werk Proletariy von Noveros wird gerade modernisert und auf 6000 t/d erweitert. Ein viertes Werk geht in der Krasnodar Region in Betrieb.

Siberian Cement ist mit einer Zementkapazität von 5,4 Mta aus den Werken Topkinsky, Krasnoyarsky und Timlyuisky auf Platz 3 zurückgefallen. Nachdem der Deal mit Lafarge zur Übernahme von Kapazitäten in der Türkei nicht zustand kam, konzentriert man sich wieder auf den russischen Markt. Man hält eine 26 %ige Beteiligung an der Russian Cement Company (RCC), die 50,5 % der Anteile von Angarskcememnt übernommen haben und wahrscheinlich auch Iskitimcement übernehmen werden. Damit könnte Siberian Cement seine Marktpräsenz in Siberien noch weiter ausbauen.

Holcim führt momentan die Gruppe der ausländischen internationalen Zementunternehmen mit einer Kapazität von 5,1 Mta aus zwei Werken an. Das Projekt Shurovo wurde in 2007 genehmigt und ging in Juli 2011 in Betrieb. Die neue 2,1 Mta Anlage ersetzte zwei alte Nassöfen. Bei Holcim steht im Werk Volkscement (Bild 11) noch ein ähnliches Projekt bevor. HeidelbergCement hatte zeitgleich zu Holcim Shurovo dass Werk Tula neu in Betrieb genommen. Das Werk wurde 150 km südlich von Moskau gebaut und verfügt über eine moderne 5000 t/d Ofenlinie (Bild 12), die von Chinesen gebaut wurde. Mit einer Zementkapazität von jetzt 4,7 Mta aus drei Werken kommt HeidelbergCement auf Platz 5 im Ranking. Auf dem nächsten Platz folgt Mordovcement mit 4,4 Mta aus zwei Werken. Ende des Jahres wird man über eine Zementkapazität von 6,9 Mta verfügen und deshalb im Ranking nach oben aufsteigen.

Auf den nächsten Plätzen folgen mit Lafarge und Buzzi Dyckerhoff sowie Vostokcement und Basel Cement Unternehmen mit 3-4 Mta Zement Kapazität. In allen Ebenen werden neue Kapazitäten aufgebaut. Zu Vostokcement (Park Gruppe) gehören die beiden Werke Spasskcement und Teploozersky Cement sowie der strategische Partner Yakutcement. Über Basel Cement wurde berichtet, dass das Unternehmen zum Verkauf ansteht. Interessent ist die irische CRH. Basel Cement hat gerade die Anlage Serebryanskoye Cement (Bild 13) in Betrieb genommen. Zu den wichtigsten Projekten der sonstigen Zementproduzenten zählen das neue 1,9 Mta Werk Slantsky (Bild 14) der LSR Gruppe in der Nähe von St. Petersburg sowie das neue 1,3 Mta Werk Novotroisk (Bild 15) von LLC YugPK in der Orenburg-Region.

Die Gruppe der sonstigen russischen Unternehmen verfügt derzeit insgesamt über eine Zementkapazität von 13,4 Mta. Wie die Beispiele zeigen, befinden sich darunter interessante Neueinsteiger im Zementgeschäft.

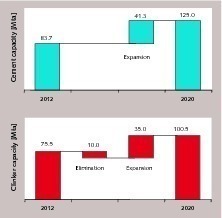

Über den Ausbau moderner Ofentechnik und geplante Kapazitätserweiterungen liegen ebenfalls widersprüchliche Zahlen für Russland vor. OneStone Consulting prognostiziert, dass Modernisierungen von Nassanlagen künftig nur eine untergeordnete Rolle spielen werden und mehr als 95 % der geplanten neuen Klinkerkapazität in Höhe von etwa 35 Mta bis zum Jahre 2020 durch moderne Ofentechnik erfolgt. Die Zementkapazität wird in dem Zeitraum um etwa 41 Mta anwachsen, wobei ein Klinkerfaktor von 0,85 vorausgesetzt wurde. Zwangsläufig wird die verfügbare Klinkerkapazität aber nicht um 35 Mta steigen (Bild 17), weil ein hoher Anteil der vorhandenen Nassanlagen aus wirtschaftlichen Gründen stillgelegt werden muss. OneStone Consulting geht davon aus, dass die vorhandene Klinkerkapazität von 75,5 Mta um etwa 25 Mta steigen wird, d.h. bis zum Jahre 2020 weitere 10 Mta Klinkerkapazität stillgelegt werden. Der Anteil moderner Ofentechnik wird damit erst einmal von 15 % (11,3 Mta) auf 46 % (46,3 Mta) steigen.

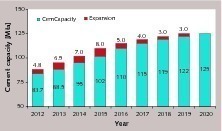

Die Zementkapazität wird voraussichtlich von 83,7 Mta in 2012 auf 125 Mta in 2020 steigen (Bild 18). Dabei ist nicht unbedingt davon auszugehen, das vorhandene Mahlkapazität stillgelegt wird. Eher noch als Stilllegungen werden Kugelmühlen ersetzt oder durch Kombimahlverfahren mit Rollenpressen in den Durchsätzen und der Mahleffizienz verbessert. Der Hauptanstieg in den Zementkapazitäten wird bis zum Jahre 2015 erfolgen. Wenigstens 20 Investitionsprojekte für neue Anlagen, Modernisierungen oder Erweiterungen sind bekannt. Aus jetziger Sicht werden diese Projekte bei anhaltenden positiven Marktaussichten umgesetzt. In Russland werden momentan relativ niedrige Kapitalrückflusszeiten für Zementanlageninvestitionen gerechnet. Teilweise bewegen sich die Kapitalrückflusszeiten bei 5–7 Jahren, was im internationalen Maßstab sehr kurz ist.

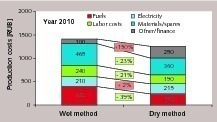

In Bild 20 sind die durchschnittlichen Produktionskosten in Russland für das Nass- und das Trockenverfahren dargestellt. Bezugsjahr ist 2010, dort lagen die Produktionskosten zur Herstellung von einer Tonne Zement nach dem Nassverfahren bei 1410 RUB/t und für das Trockenverfahren bei 1255 RUB/t, was eine Einsparung um 155 RUB/t bzw. 11 % liefert. Die größten Einsparungen werden bei den Brennstoffkosten mit 39 % erzielt. Personal- und Materialkosten liefern Einsparungen von 21 bzw. 23 %. Die Stromkosten durch das Trockenverfahren steigen etwa um 2 %, was hauptsächlich auf die Gebläse zurückzuführen ist. Bei den sonstigen Kosten ergibt sich ein Anstieg um 150 %. Hierin sind Abschreibungs- bzw. Finanzierungskosten berücksichtigt. Die Kostenvorteile für Anlagen nach dem Trockenverfahren werden immer mehr zunehmen, wenn man die steigenden Brennstoffkosten sieht und andererseits bei modernen Trockenverfahren die Brennstoffe durch Ersatzbrennstoffe substituiert werden können.

4 Ausblick

tab ZKG KOMBI Test

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

tab ZKG KOMBI Study Test

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.