Subsahara Zementindustrie

im Fokus

im Fokus

Zusammenfassung

Die Region Subsahara- Afrika liegt mit einem durchschnittlichen Prokopf- Zementverbrauch von 82 kg weiter hinter Nordafrika zurück, die auf durchschnittlich 538 kg kommen. Damit werden aber auch große Zukunftserwartungen an die Region geknüpft. Der nachfolgende Bericht liefert einen Einblick in die Region Subsahara und zeigt auf, wie sich die Zementindustrie dort in den letzten Jahren entwickelt hat, wie die zukünftige Zementproduktion erfolgt und welche Rolle Zementimporte bei der Versorgung darstellen. Darüber hinaus wird eine Übersicht zu den wichtigsten Zementproduzenten und deren Expansionsprojekten gegeben.

1 Einleitung

Afrika hat fast eine Milliarde Einwohner. Nur etwa 16 %, hauptsächlich Araber und Berber, leben in 6 nordafrikanischen Ländern und etwa 84 % in den 47 Staaten Afrikas, die man als Subsahara bezeichnet. Andererseits entfallen 63,5 % der afrikanischen Zementproduktion von 133,2 Millionen Jahrestonnen (Mta) in 2008 auf Nordafrika und nur 36,5 % also nur etwa gut 1/3 auf die Region Subsahara. Ähnlich verhält es sich, betrachtet man den Zementverbrauch. Hier kommen von dem Verbrauch von 150,8 Mta etwa 65,9 Mta bzw. 43,7 % auf die Region. Bei den Importen macht das Gebiet 91 % von...

1 Einleitung

Afrika hat fast eine Milliarde Einwohner. Nur etwa 16 %, hauptsächlich Araber und Berber, leben in 6 nordafrikanischen Ländern und etwa 84 % in den 47 Staaten Afrikas, die man als Subsahara bezeichnet. Andererseits entfallen 63,5 % der afrikanischen Zementproduktion von 133,2 Millionen Jahrestonnen (Mta) in 2008 auf Nordafrika und nur 36,5 % also nur etwa gut 1/3 auf die Region Subsahara. Ähnlich verhält es sich, betrachtet man den Zementverbrauch. Hier kommen von dem Verbrauch von 150,8 Mta etwa 65,9 Mta bzw. 43,7 % auf die Region. Bei den Importen macht das Gebiet 91 % von 24,5 Mta aus, bei den Exporten 61,8 % von 6,5 Mta. Entsprechend kommt Subsahara-Afrika im Mittel auf einen Pro-Kopf Zementverbrauch von nur 82 kg (2008) im Vergleich zu Nordafrika mit 538 kg. Die Region wurde bisher im Vergleich zu Nordafrika bei dem Ausbau der Zementkapazität weitgehend vernach-

lässigt. Nur wenige Anlagen entsprechen hier dem neuesten Stand der Technik.

Die Gründe für diese Entwicklung erscheinen vielschichtig. Ein wichtiger Aspekt ist die wirtschaftliche Entwicklung, die in Nordafrika überwiegend durch die Öl- und Gasindustrie geprägt ist, während Subsahara-Afrika bisher überwiegend von seiner Minenindustrie und Landwirtschaft profitiert. Die Weltwirtschaftkrise hat gezeigt, wie verwundbar die Wirtschaft Afrikas ist, denn auch ein durchschnittliches Wachstum von 5,3 % in Afrika in den letzten Jahren konnte das Armutsproblem nicht substanziell beseitigen. In Staaten wie Burundi oder Liberia leben über 80 % der Bevölkerung von weniger als 1 US$ pro Tag. Entsprechend schlecht sind die Bildungschancen und die gesundheitliche Versorgung, was nicht zuletzt durch die HIV-Ausweitung sichtbar wird. Allein 2,2 Millionen Afrikaner sterben laut der WHO jährlich an AIDS. Experten befürchten auch, dass sich das Klimaproblem in Afrika verschärft. So wird Afrika wohl überproportional unter Dürren, Wasserknappheit, Hungersnöten und Überschwemmungen zu leiden haben. Afrikanische Regierungschefs haben jüngst von den Industriestaaten eine Entschädigung von jährlich 67 Milliarden US$ gefordert.

Ein anderer Aspekt ist die weitverbreitete Korruption und die vielen Krisenherde in der Region. Von der renommierten Brüssler International Crisis Group (ICG) werden zwar vereinzelt Verbesserungen in bisherigen Krisengebieten wie Burundi oder der Zentralafrikanischen Republik festgestellt, auf der anderen Seite kommen aber immer wieder Destabilisierungen in den Fokus, wie jüngst in der DR Kongo, im Tschad, Guinea oder Zimbabwe, um nur einige zu nennen. In den westlichen Medien werden wenige Ereignisse wie beispielsweise die Unruhen in Kenia nach den Wahlen im Dezember 2008 oder die Piraterie ausgehend von Banden in Somalia bzw. dem Horn von Afrika beleuchtet. Dabei geht es gerade der ICG darum, die Aufmerksamkeit von Krisenherden auf die westliche Politik und möglichst frühe Konfliktbewältigungen bzw. Stärkung der demokratischen Kräfte zu lenken.

Wenn man diese und andere negative Aspekte betrachtet, erscheint es fast als ein Phänomen, das gerade seitens der Zementindustrie in starkem Umfang in Subsahara-Afrika investiert wird. Dabei ist aber zu berücksichtigen, dass die jährliche Urbanisierung mit 4 % voranschreitet. So hat sich die städtische Bevölkerung seit 1990 auf fast 300 Millionen nahezu verdoppelt. Hinsichtlich Infrastruktur, Wasser- und Abwasserversorgung werden von vielen Staaten erhebliche Anstrengungen unternommen. Bei den Staatseinnahmen in Angola, Tschad, Sudan und Äquatorialguinea tragen verstärkt Einnahmen aus dem Ölgeschäft wie schon bei Nigeria bei. Bis 2012 könnte sich beispielsweise Angola zum wichtigen Ölförderstaat der Region entwickeln. Bodenschätze werden neben Südafrika inzwischen vor allem verstärkt in Botswana, Gabun, Ghana, Guinea, DR Kongo, Mozambique, Namibia, Sambia, Tansania und beispielsweise Zimbabwe abgebaut.

2 Subsahara Zement nach Regionen

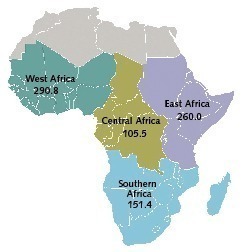

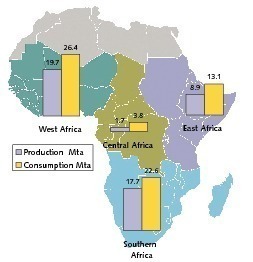

Subsahara wird hier in 4 Regionen unterteilt. Dabei werden Westafrika, Zentralafrika, Ostafrika und das südliche Afrika gemäß Bild 1 unterschieden. Dargestellt ist die Bevölkerung in den Regionen in Millionen Einwohnern. Für die Aufteilung in die Regionen wird eine Definition der Afrikanischen Entwicklungsbank verwendet, mit der Ausnahme das Mauretanien hier Westafrika zugeordnet wird und nicht Nordafrika. Bild 2 zeigt die Zementproduktion und den Verbrauch in den Regionen. Auf den größten Verbrauch kommt die Region Westafrika mit 26,4 Mta, gefolgt vom Südlichen Afrika mit 22,6 Mta. Ähnlich verhält es sich bei der Produktion. Auf den geringsten Verbrauch kommen Ostafrika mit 13,1 Mta und Zentralafrika mit 3,8 Mta. Zentralafrika hat bei den Zahlen für Gesamtafrika nur einen Produktionsanteil von 1,2 % bei einem Bevölkerungsanteil von 10,9 %.

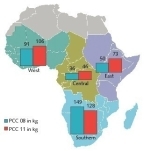

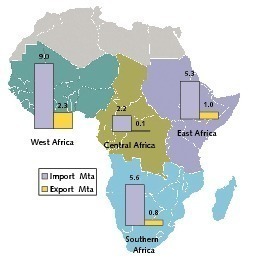

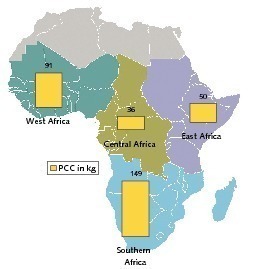

Bei den Im- und Exporten (Bild 3) nimmt Westafrika mit 9,0 Mta bzw. 2,3 Mta ebenfalls die führende Position ein. Ostafrika und das Südliche Afrika kommen bei den Importen auf 5,3 Mta bzw. 5,6 Mta und bei den Exporten auf 1,0 bzw. 0.8 Mta. Auf Zentralafrika entfallen nur 2,2 Mta der Importe bzw. 9 % der Importe Afrikas. Exporte spielen praktisch keine Rolle. Interessant ist, welche Prokopf-Zementverbräuche sich in den Regionen ergeben. Gemäß Bild 4 kommt das Südliche Afrika mit 149 kg auf den höchsten Prokopf-Wert, gefolgt von Westafrika mit 91 kg. Ostafrika nehmen mit 50 kg und Zentralafrika mit 39 kg auch im Weltmaßstab die hintersten Ränge ein. Man erkennt, dass der Prokopf-Zementverbrauch in Afrika in den einzelnen Regionen sehr unterschiedlich ist. Legt man den durchschnittlichen Prokopf-Zementverbrauch von Afrika mit 156 kg zugrunde, so wird dieser Wert etwa im Südlichen Afrika erreicht. Zentralafrika kommt nur auf 20 % des Durchschnittswertes.

Westafrika

Westafrika erstreckt sich von der Sahelzone bis zur Westküste Afrikas. Zu der Region werden hier die Länder Benin, Burkina Faso, die Kapverden, Gambia, Ghana, Guinea, Guinea-Bissau, Elfenbeinküste, Liberia, Mali, Mauretanien, Niger, Nigeria, Senegal, Sierra Leone und Togo gezählt. Die Region beheimatet 30,1 % der Einwohner des afrikanischen Kontinents. Nigeria macht davon allein 50 % aus. Außer Nigeria kommen alle Staaten der Region nur auf kleine bis mittlere Wirtschaftsleistungen [1].

Die 16 Länder Westafrikas verfügen derzeit (Jahr 2008) über eine Zementproduktionskapazität von 27,8 Mta aus insgesamt 13 integrierten Werken und 18 Mahlwerken. Mit einer Produktionsmenge von zuletzt 19,7 Mta kommt man damit allerdings nur auf eine Auslastung von etwa 71 %, was im internationalen Maßstab eher niedrig ist.

Zu den wichtigsten Zementproduktionsländern der Region zählen Nigeria (7,6 Mta), Ghana (3,2 Mta), Senegal (2,6 Mta), Togo (1,75 Mta) und die Elfenbeinküste (1,6 Mta). Länder wie Gambia, die Kapverden und Guinea-Bissau verfügen über keine eigene Produktion und sind vollständig auf Importe angewiesen. Auffällig ist, dass bisher insgesamt mit den Ländern Nigeria, Senegal (Bild 5), Togo und Benin nur vier Länder über ein bzw. mehrere integrierte Werke verfügen. Mahlwerke existieren demgegenüber in 11 Ländern, darunter Togo, Ghana, Mauretanien (Bild 6) und der Elfenbeinküste. Ghana und die Elfenbeinküste, aber auch Burkina Faso, Guinea, Mauretanien Liberia, Niger und Sierra Leone sind damit vollständig auf Klinkerimporte angewiesen.

Der Ausbau der Kapazitäten wurde in den letzten Jahren praktisch nur in Nigeria und dem Senegal (Bild 7) vorangetrieben. Bis zum Jahr 2010 werden in der Region etwa

7,3 Mta neue Zementkapazität fertiggestellt. Bis 2013 sind weitere 11,0 Mta geplant. Nigeria ist dabei die große Unbekannte, allein Dangote Cement hatte in 2008 noch eine Ausweitung der Zementkapazität in Nigeria auf 26 Mta geplant. Nach teilweiser Stornierung von Anlagenaufträgen bei der Sinoma sind bis 2013 etwa 8,5 Mta von insgesamt 11,1 Mta bei Dangote in Nigeria realistisch. Kapazitätserweiterungen werden außerdem im Senegal, Ghana, Burkina Faso und Mali erwartet.

Ostafrika

Die Region erstreckt sich vom Horn von Afrika und den Sudan bis zur Ostküste mit Tansania und einigen Inseln. Die Region umfasst mit Burundi, den Komoren, Djibuti, Eritrea, Äthiopien, Kenia, Ruanda, den Seychellen, Somalia, Sudan, Tansania und Uganda insgesamt 12 Länder und kommt auf 26,9 % der Bevölkerung Afrikas. Die 5 Länder Kenia, Tansania, Uganda, Ruanda und Burundi südlich vom Horn von Afrika sind im EAC (East African Council) zusammengeschlossen und machen in vielen Publikationen das „eigentliche“ Ostafrika aus. Die Region Ostafrika ist relativ konfliktbeladen. Das Prokopf-Einkommen der Länder befindet sich in allen Ländern bis auf die Seychellen deutlich unter dem Durchschnittswert für Afrika. Wachstumsmotor für die Region war in den vergangenen Jahren Kenia.

Ostafrika hat eine Zementkapazität von nur 12,1 Mta aus 22 integrierten Werken und 3 Mahlwerken. Daraus wird bereits deutlich, dass die durchschnittliche Kapazität der Werke mit 0,48 Mta bzw. 1520 tpd relativ niedrig ist und damit die spezifischen Kosten für die Zementherstellung in der Region verhältnismäßig hoch sind. Mit einer Zementproduktionsmenge von 8,9 Mta in 2008 kommt man auf eine Auslastung von fast 74 %. Das Zementwachstum ist insbesondere in den Ländern Sudan (Bild 8) und Äthiopien mit jährlichen Wachstumsraten von teilweise über 30 % am größten. In Tansania wurde dagegen zuletzt ein wesentlich niedrigeres Wachstum verzeichnet.

Die aufstrebenden Länder Sudan und Äthiopien konnten ihren wachsenden Zementbedarf infolge fehlender eigener Kapazitäten weitgehend nur über Importe ausgleichen. So machten im Sudan die Importe über 70 % des Zementverbrauchs aus, in Äthiopien beträgt der Anteil 40 %. Aber auch in den mehr etablierten Zementmärkten in Kenia und Tansania (Bild 9) sind die Importe zuletzt gestiegen. Ein Grund ist die Reduzierung der CET- Importzölle seitens des EAC von 35 % auf 25 %, womit verstärkt Importzement aus dem Mittleren Osten und aus Pakistan nach Ostafrika gelangt. Für die nächsten Jahre wird hier mit einem Anstieg der Importe gerechnet, so dass kurzfristig die Absatzmengen einiger etablierter Zementproduzenten der Region einbrechen könnten.

Die hohen Erwartungen hinsichtlich des Zementbedarfs der Region für die nächsten Jahre haben auch der Kapazitätsausbau beflügelt. Im Sudan, Äthiopien, aber auch Eritrea, Kenia,

Tansania und Uganda (Bild 10) werden die Kapazitäten ausgeweitet. Der Sudan und Äthiopien könnten ihre Kapazitäten bereits bis 2010 um 5,7 bzw. 3,5 Mta steigern. Für die gesamte Region wird bis 2010 eine Expansion der Zementkapazität um 11,7 Mta erwartet, was nahezu einer Verdopplung der vorhandenen Kapazität entspricht. Bis 2013 ist eine Expansion um weitere 10 Mta möglich, allerdings werden einige ältere integrierte Werke bis dahin stillgelegt.

Südliches Afrika

Diese Region umfasst die 12 Länder Angola, Botswana, Lesotho, Madagaskar, Malawi, Mauritius, Mozambique, Namibia, Südafrika, Swasiland, Sambia und Zimbabwe

und umfasst nur 15,7 % der afrikanischen Bevölkerung. Das Prokopf- Bruttosozialprodukt ist sehr unterschiedlich mit den größten Einkommen in Botswana, Mauritius, Südafrika, Angola, Namibia und Swasiland und den niedrigsten Einkommen in Lesotho, Madagaskar, Malawi, Mozambique, Sambia und Zimbabwe. Die Region kommt auf 23,3 Mta Zementkapazität aus 20 integrierten Zementwerken und 14 Mahlwerken. Die Zement-Produktionsmenge der Region betrug in 2008 insgesamt 17,7 Mta. Damit beträgt die Kapazitätsauslastung etwa 75,9 %.

Das wichtigste Zement-Produktionsland der Region ist Südafrika, das mit 13,3 Mta über 75 % der Produktionsmenge der Region verfügt. Auf signifikante Produktionsmengen kommen auch die Länder Angola (1,4 Mta), Sambia (0,85 Mta), Zimbabwe (0,8 Mta) (Bild 11) und Mozambique (0,73 Mta). Dabei ist festzustellen, dass die Technologie teilweise noch relativ veraltet ist. Angola und Botswana sind zu fast 70 % auf Zementimporte angewiesen, Mauritius, Namibia, Lesotho und Swasiland bisher sogar zu 100 %. Die Importe der Region machen insgesamt 5,6 Mta aus. Damit liegt man bei den Importen noch vor Ostafrika.

In den letzten Jahren hat nach langen Jahren der Stagnation wieder ein Ausbau der Kapazitäten stattgefunden. Bisher haben Südafrika und Sambia (Bild 12) profitiert. Bis zum Jahr 2010 sind in Südafrika, Namibia und Uganda vermutlich weitere 5,6 Mta Zementkapazität betriebsbereit. Bis zum Jahr 2013 sind in der Region zusätzlich 6,5 Mta Zementkapazität geplant. Neben Südafrika wird vor allem Kapazität in Namibia und Angola aus gebaut.

Zentralafrika

Insgesamt 8 Länder machen die Region Zentralafrika mit einer Bevölkerungszahl von 105,5 Millionen bzw. knapp 11 % der afrikanischen Bevölkerung aus. Dazu gehören Kamerun, Tschad, Zentralafrikanische Republik, Republik Kongo, Demokratische Republik Kongo, Gabun, Äquatorialguinea und der Inselstaat Sao Tomé und Principe. Während Äquatorialguinea und Gabun infolge ihrer Öleinnahmen auf ein Prokopf- Bruttosozialprodukt vergleichbar mit Spanien kommen, sind die Einkommen in den anderen Staaten überwiegend am unteren Ende der Skala. Die DR Kongo zählt zu den ärmsten Staaten mit einem durchschnittlichen jährlichen Prokopf-Einkommen von 329 US$ (PPP = Purchasing Power Parity). Zentralafrika verfügt nur über eine Zementkapazität von 3,1 Mta aus 5 integrierten Werken und 4 Mahlwerken.

Die größte Zementkapazität mit 1,8 Mta und einer Produktionsmenge 0,8 Mta existiert in Kamerun (Bild 13), gefolgt von DR Kongo mit 0,7 Mta Kapazität (Bild 14) bzw. 0,5 Mta Produktion. Der Tschad, die Zentralafrikanische Republik Äquatorialguinea sowie Sao Tomé und Principe haben keine eigene Kapazität und sind auf Importe angewiesen. Die meisten Importe gehen derzeit aber in die Länder Kamerun (0,6 Mta) sowie DR Kongo (0,45 Mta) und Äquatorialguinea (0,4 Mta). Obwohl in der Vergangenheit immer wieder Zementprojekte in der Region angekündigt wurden, ist für die nächsten Jahre nur ein mäßiger Ausbau der Kapazitäten zu erwarten, u.a. in der DR Kongo und Republik Kongo. Bis 2010 sind in der Region keine neuen Kapazitäten betriebsbereit, bis 2013 dürften etwa 3,9 Mta folgen.

3 Wichtigste Zementländer in den Regionen

Hier sollen insgesamt drei Länder näher betrachtet werden, die einen entscheidenden Einfluss auf die weitere Entwicklung der Zementindustrie von Subsahara – Afrika haben – Südafrika, Nigeria und Kenia.

Südafrika

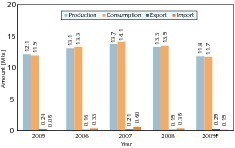

Nach vielen Jahren eines robusten jährlichen Wirtschaftswachstums in Größenordnung von 5 % trat in 2008 mit 3,1 % eine merkliche Abschwächung ein, die sich auch in 2009 mit 1,1 % fortsetzt. Einen deutlich schlechteren Verlauf lässt die Zementindustrie erkennen (Bild 15). Produktion, Verbrauch und Importe verzeichneten in 2007 ein Jahreshoch, was sich seitdem deutlich abschwächte (– 4,6 % im Zementverbrauch 2008) [2]. Für 2009 wird erwartet, dass der Zementverbrauch um weitere 13 % auf 11,7 Mta fällt, hiervon sind bis auf die Limpopo und Mpumalanga alle übrigen 7 süafrikanischen Provinzen betroffen. Dabei war man seitens der Zementindustrie noch Ende 2007 davon ausgegangen, dass der Zementverbrauch der Region (Südafrika einschließlich Botswana, Lesotho, Namibia und Swasiland) bis 2009 auf 18 Mta ansteigen würde und Südafrika davon etwa 16 Mta ausmacht.

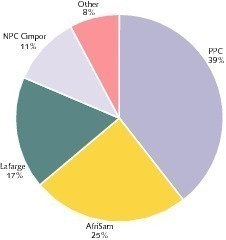

Marktführer gemäß Bild 16 mit einem Marktanteil von 39 % an der Kapazität von 15,5 Mta mit 6,1 Mta aus insgesamt 7 integrierten Werken und einem Mahlwerk ist die Pretoria Portland Cement Company (PPC). Man verfügt über 13 Ofenanlagen. In 2009 wurde Dwaalboom 2 (Bild 17) mit einer Kapazität von 1,25 Mta in Betrieb genommen. Als nächstes geht eine neue 1,0 Mta Mahlanlage im Werk Hercules 2010 in Betrieb. Auf dem 2. Platz folgt mit einer Kapazität von 3,8 Mta AfriSam, die aus Holcim South Africa bzw. dem ehemaligen Alpha Cement hervorgegangen sind. AfriSam besitzt momentan 3 Werke, davon 1 Mahlwerk. Auf den nächsten Plätzen folgen Lafarge mit 2,7 Mta Kapazität (Bild 18) und NPC Cimpor mit 1,7 Mta Kapazität. Die sonstigen Produzenten umfassen die Firmen Slagment, Ash Resources und Ulula Ash, die überwiegend Mischwerke für Hochofenschlacke und Flugasche betreiben.

Lange Jahre seit 1984 wurden in Südafrika keine neuen Ofenlinien gebaut. Dies änderte sich mit den guten Aussichten seit 2005 und so wurden eine Reihe von Ofenlinien und Zementkapazitätserweiterungen in Angriff genommen (Bild 19). Bei Cimpor ging im Werk Simuna im July 2008 eine 2. Ofenline mit 0,6 Mta Kapazität in Betrieb. In 2010 folgen neue Klinkerkapazitäten bei Lafarge Lichtenburg und Zementmahlkapazitäten bei PPC und AfriSam. Daneben sind weitere Projekte bei PCC in der Planung. Einziges verbliebenes Projekt eines Neueinsteigers in dem Markt ist das 2,1 Mta Zementwerk von Sephaku Holdings, and denen Dangote Cement eine strategische Beteiligung besitzt. Das Projekt der Orascom Constructions Industries war zuvor nach der Übernahme von Orascom Cement durch Lafarge zurückgezogen worden.

Nigeria

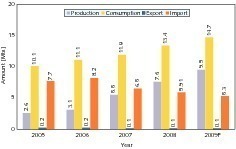

Über die Zementindustrie in Nigeria ist in den letzten Jahren viel widersprüchliches geschrieben worden. Dies liegt zum einen daran, dass über die wirtschaftliche Entwicklung wenig genaue Zahlen vorliegen. Zuletzt wurde ein BSP-Wachstum von 6,2 % verzeichnet. Trotz hoher Einnahmen aus dem Ölgeschäft beträgt das durchschnittliche Prokopf- Einkommen nur etwa 2100 US$ (PPP). Die jährliche Inflationsrate liegt bei 11 %. Die Zementindustrie ist noch weitgehend durch Importe geprägt, wobei gemäß Bild 20 dort zuletzt in 2006 ein Peak mit 8,2 Mta verzeichnet werden konnte [2]. Die Zementproduktion ist in 2008 auf 7,6 Mta angestiegen, der Zementverbrauch auf 13,4 Mta, was einem Prokopf-Zementverbrauch von 90 kg entspricht. Für das Jahr 2009 wird mit einem weiteren Anstieg um 9,5 % gerechnet.

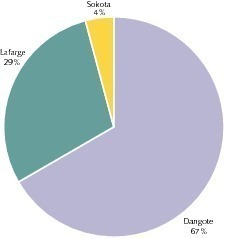

Nigeria verfügt derzeit über eine Zementimportkapazität von etwa 13 Mta und eine Zementproduktionskapazität von 12 Mta. Die Zementproduktionskapazität kann durch die Erweiterung von Mahlanlagen noch deutlich angehoben werden, wenn man von einer bereits vorhandenen Klinkerkapazität von 10,65 Mta ausgeht. Marktführer mit 67 % der Zementkapazität aus zwei integrierten Zementwerken ist Dangote Cement (Bild 21). Mit dem Werk Obajana (Bilder 22 und 23), welches eine Kapazität von 5,2 Mta besitzt, verfügt man über das größte Zementwerk südlich der Sahara. Lafarge verfügt mit den Tochterunternehmen Ashaka und WAPCO (West African Portland Cement) über drei integrierte Werke (Bild 24) mit einer Zementkapazität von 3,5 Mta. Ein weiteres Werk mit 0,5 Mta wird von Sokoto Cement betrieben.

Im Mai 2009 ist mit der Inbetriebnahme der 2,5 Mta Zementanlage von United Cement (UniCem) ein weiterer Player auf den Markt gekommen. Das Werk wurde ursprünglich von Orascom 2005 in Auftrag gegeben und 2009 fertiggestellt. An UniCem sind Lafarge und Holcim zu je 28 % beteiligt, sowie Dangote Cement und Floor Mills zu je 22 %. Dangote plant daneben, die Kapazitäten seiner Werke in Obajana und Benue zu erweitern sowie neue Kapazitäten in Ibese aufzubauen. Auch von Lafarge ist eine deutliche Kapazitätserweiterung geplant. Daneben sind Projekte von Newcomern in der Planung. Voraussichtlich wird sich Nigeria 2012/2013 von einem Zementimportland zu einem Zementexportland wandeln.

Kenia

Die politische Krise Kenias nach den Wahlen im Dezember 2007 hat die Reputation des Landes als Stabilitätsfaktor in Afrika kräftig erschüttert. Dennoch ist das Wirtschaftwachstum in 2008 mit relativ hohen 2,6 % ausgefallen. Die lange Trockenperiode in diesem Jahr hat im Rift Valley und anderen Gebieten zu einer Wasserkrise und einem Massen-Tiersterben geführt. Im Zementsektor verringerte sich das Wachstum im Zementverbrauch nach 16 % in 2007 auf 12,5 % in 2008 (Bild 25). Für 2009 wird das Wachstum bei knapp 9 % liegen [2]. Während die Exporte rückläufig sind, ist bei den Importen ein Anstieg zu beobachten. Unter anderem resultieren die zunehmenden Importe aus der Verringerung der Importsteuer, andererseits hat die hohe Inflationsrate von 26 % in 2008 aber auch zu einer Verteuerung der Brennstoffe und Stromkosten geführt, was den lokal hergestellten Zement gegenüber Importzement verteuerte.

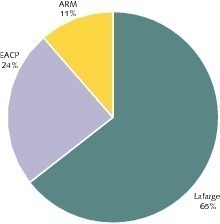

Der Prokopf-Zementverbrauch ist mit 61 kg (Jahr 2008) immer noch vergleichsweise niedrig, wie dies übrigens für die gesamte Region gilt. Deshalb sind hohe Erwartungen mit den Anstieg des Prokopf- Verbrauchs und damit höherer Zementabsätze für die nächsten Jahre verknüpft. Die vorhandene Zementkapazität von 3,1 Mta verteilt sich auf drei Produzenten (Bild 26). Marktführer mit 2,0 Mta bzw. 65 % ist Lafarge mit einem integrierten Zementwerk in Bamburi (Bild 27) und einem Mahlwerk in Nairobi. Lafarge ist aber auch an den beiden anderen Zementproduzenten in Kenia beteiligt. An der East African Portland Cement Co. (EAPC), die über eine Kapazität von 0,75 Mta verfügen, ist man zu 41,7 % beteiligt. An Athi River Mining (ARM), die in Kenia über 0,36 Mta Zementkapazität verfügen, ist man zu 17 % beteiligt.

Die Zementkapazität in Kenia wird sich in den nächsten Jahren deutlich erhöhen. Mombasa Cement ist ein Neueinsteiger mit einer 3000 tpd Klinkeranlage in Mombasa und Mahlanlage in Nairobi. Die Anlage ging im Juli 2009 in Betrieb. EAPC hat seine Kapazität durch eine weitere Mahlanlage auf 1,3 Mta erweitert. Auch bei Lafarge wurde eine Engpassbeseitigung durch einen neuen Kühler umgesetzt. ARM wird demnächst eine zweite Klinkerproduktionsanlage und ein weiteres Mahlwerk in Betrieb nehmen. Seitens zweier indischer Firmen (Mehta Group und Cemtech Sanghi) ist ebenfalls ein Einstieg in den Markt im Pokot District geplant. Obwohl beiden Unternehmen eine Zusage gemacht wurde, wird aber nur eines letztlich eine Lizenz erhalten.

4 Wichtigste Zementproduzenten

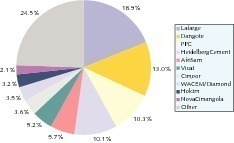

Die TOP 10 Zementproduzenten 2008 in Subsahara Afrika kommen auf einen Anteil von fast 85 % der Zementkapazität (Bild 28, Tabelle 1). Marktführer mit 12,5 Mta Kapazität aus insgesamt 11 integrierten Zementwerken und 4 Mahlwerken ist Lafarge. Das Unternehmen ist in den Ländern Südafrika, Sambia, Malawi, Tansania, Kenia, Uganda, Nigeria, Kamerun und Benin vertreten. Dabei sind Minderheitsbeteiligungen sowie Zementterminals wie bei den übrigen Unternehmen nicht eingerechnet. Auf den nächsten beiden Plätzen folgen mit Dangote Cement und PPC zwei lokale afrikanische Zementhersteller, die mit 8,6 Mta bzw. 6,8 Mta Kapazität jeweils nur in zwei Ländern Zementanlagen besitzen. Über eine Kapazität von 6,7 Mta und damit einen Marktanteil von 10,2 % verfügt HeidelbergCement. Das Unternehmen ist in 7 Ländern vertreten, in Gabun und Tansania (Bild 29) hat man integrierte Anlagen, in Benin, Ghana, Liberia, Sierra Leone und Togo dagegen nur Mahlwerke.

Auf den nächsten Plätzen in den TOP 10 folgen sowohl einige weitere lokale Unternehmen wie AfriSam, WACEM/Diamond und NovaCimangola als auch internationale Unternehmen wie Vicat, Cimpor und Holcim. Holcim hatte in 2007 85 % seiner Anteile an der ehemaligen Holcim SA (Pty) Ltd. an das AfriSam Consortium verkauft. Afrisam ist damit zum fünft größten Produzenten der Region mit einer Kapazität von 3,8 Mta aufgestiegen. Vicat verfügt mit seinen Werken im Senegal und Mauretanien derzeit über 3,5 Mta Kapazität und kommt damit auf 5,2 % Marktanteil. Cimpor und Holcim haben mit ihren 2,4 Mta bzw. 2,1 Mta Kapazitäten nur Marktanteile von 3,6 % bzw. 3,2 %. Die Reihe der sonstigen Unternehmen kommt mit insgesamt 16,3 Mta Kapazität aus 30 integrierten Werken plus 14 Mahlwerken auf eine durchschnittliche Kapazität der Werke von nur 0,37 Mta bzw. 1120 tpd, was sicherlich hohe spezifische Produktionskosten bedeutet.

5 Ausblick

Subsahara Afrika verfügt erst über einen Prokopf-Zementverbrauch von 82 kg. Damit werden hohe Erwartungen an die weitere Entwicklung geknüpft. OneStone Consulting geht in einer neuen Multi-Client Marktstudie [2] davon aus, das der Prokopf- Zementverbrauch in der Region bis zum Jahr 2020 auf 125 kg ansteigen wird. Dies entspricht etwa einer Verdoppelung des Zementverbrauchs von derzeit 65,9 Mta auf 132 Mta. Derzeit machen die Importe 16 % des Zementverbrauchs in der Region aus. Geht man davon aus, dass die Importe auf 20 % ansteigen, so würden 2020 etwa 26,4 Mta in die Region fließen. Damit würde eine Zementmenge von 105,6 Mta produziert. Bei der derzeitigen Auslastung von 72,4 % würde in 2020 eine Zementkapazität von 145,9 Mta erforderlich sein, bei einer steigenden Auslastung auf 77 % noch eine Kapazität von 137,1 Mta bzw. eine Neukapazität (ohne Stilllegungen vorhandener Linien) von 70,8 Mta. Summiert man die geplanten neuen Kapazitäten bis 2013, so kommt man für die Region schon auf eine Neukapazität von 56 Mta bzw. fast 80 % der erforderlichen neuen Kapazität.

tab ZKG KOMBI Test

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

tab ZKG KOMBI Study Test

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.