Höhen und Tiefen im Mittleren Osten

Source/Quelle: Bloomberg

Source/Quelle: Bloomberg

Source/Quelle: OneStone

Source/Quelle: OneStone

Source/Quelle: TCMA, OneStone

Source/Quelle: TCMA, OneStone

Source/Quelle: TCMA

Source/Quelle: TCMA

Source/Quelle: OYAK

Source/Quelle: OYAK

Source/Quelle: OYAK

Source/Quelle: OYAK

Source/Quelle: HeidelbergCement

Source/Quelle: HeidelbergCement

Source/Quelle: Humbold Wedag

Source/Quelle: Humbold Wedag

Source/Quelle: Humbold Wedag

Source/Quelle: Humbold Wedag

Source/Quelle: OneStone

Source/Quelle: OneStone

Source/Quelle: Polysius

Source/Quelle: Polysius

Source/Quelle: CNBM

Source/Quelle: CNBM

Source/Quelle: Polysius

Source/Quelle: Polysius

Source/Quelle: OneStone

Source/Quelle: OneStone

Source/Quelle: Polysius

Source/Quelle: Polysius

Source/Quelle: FLSmidth

Source/Quelle: FLSmidth

Source/Quelle: irancement, OneStone

Source/Quelle: irancement, OneStone

Source/Quelle: Sepahan

Source/Quelle: Sepahan

Source/Quelle: OneStone

Source/Quelle: OneStone

Source/Quelle: Humbold Wedag

Source/Quelle: Humbold Wedag

Source/Quelle: APCMA, OneStone

Source/Quelle: APCMA, OneStone

Source/Quelle: Bestway

Source/Quelle: Bestway

Source/Quelle: Fauji Cement Company

Source/Quelle: Fauji Cement Company

Zusammenfassung: Ausgelöst von gigantischen Bauprojekten in den Golfstaaten erlebte die Zementindustrie der Region bis zur Finanzkrise hohe zweistellige Wachstumszahlen. Durch hohe Auslastungen, ein hohes Zementpreisniveau und günstige Produktionskosten erreichten die Zementunternehmen Gewinne von über 50 %. Billiges Geld stand für Investitionen zur Verfügung. Ein massiver Ausbau der Zementkapazitäten wurde ausgelöst. Das Problem der Überkapazitäten wurde verdrängt. Doch jetzt ist das Wachstum teilweise zum Stillstand gekommen und die Überkapazitäten sind imminent. Wie sieht nun die Zukunft der Zementindustrie in der Region und für die wichtigsten Länder Türkei, Saudi Arabien, Vereinigte Arabische Emirate, Iran und Pakistan aus? Im nachstehenden Bericht werden dazu verschiedene Antworten gegeben.

1 Einleitung

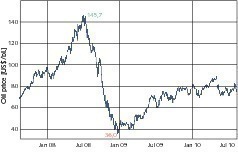

Der Nahe und Mittlere Osten werden politisch oftmals auf den israelisch-palästinensischen Konflikt, den Wiederaufbau und Bombenterror im Irak, das iranische Atomprogramm und den bewaffneten Krieg in Afghanistan bzw. den islamischen Terrorismus reduziert. Aus wirtschaftlicher Sicht beherrscht der Ölreichtum der Region die Schlagzeilen. Bis zum Sommer 2008 schien die Ölwelt noch in Ordnung. Bis dahin hatten im wesentlichen Spekulanten für einen Höchststand von über 145 US$ pro Barrel (159 Liter) gesorgt. Als sich dann im Sommer 2008 die Immobilienkrise der USA zu einer weltweiten...

1 Einleitung

Der Nahe und Mittlere Osten werden politisch oftmals auf den israelisch-palästinensischen Konflikt, den Wiederaufbau und Bombenterror im Irak, das iranische Atomprogramm und den bewaffneten Krieg in Afghanistan bzw. den islamischen Terrorismus reduziert. Aus wirtschaftlicher Sicht beherrscht der Ölreichtum der Region die Schlagzeilen. Bis zum Sommer 2008 schien die Ölwelt noch in Ordnung. Bis dahin hatten im wesentlichen Spekulanten für einen Höchststand von über 145 US$ pro Barrel (159 Liter) gesorgt. Als sich dann im Sommer 2008 die Immobilienkrise der USA zu einer weltweiten Finanzkrise ausweitete und im September des Jahres Lehman Brothers Konkurs anmelden musste, beschleunigte sich die Talfahrt des Ölpreises (Bild 1). Aufgrund von Milliardenabschreibungen der Banken lösten sich in der Folge in wenigen Monaten Hunderte von Milliarden Petrodollars, die im Ausland angelegt waren, im Nichts auf.

In der Bauindustrie galten insbesondere die Projekte in Dubai lange als das Non Plus Ultra für Rekorde und grenzenloses Wachstum. Ein Symbol dafür ist der Burj Khalifa, das mit fast 830 m höchste Gebäude der Welt. Auf die Vereinigten Arabischen Emirate (VAE) entfiel in 2008 von einer gigantischen Bausumme von 2500 Mrd. US$ der Golfstaaten fast die Hälfte. Ende 2009 lag diese Summe immer noch bei etwa 2250 Mrd. US$. Allerdings war die Höhe der auf Eis gelegten Projekte mit etwa 590 Mrd. US$ erheblich angestiegen, allein 450 Mrd. betrafen Projekte in den Emiraten. Selbst Staatsunternehmen wie Dubai World kamen in Schieflage. Doch für 2010 und die folgenden Jahre sind die Aussichten auf Wachstum gestiegen. Der höhere Ölpreis sprudelt inzwischen wieder höhere Einnahmen in die Staatskassen und Saudi Arabien und VAE haben milliardenschwere Infrastrukturprojekte aufgelegt, um die Bauwirtschaft in Schwung zu bringen. Die Vorhaben reichen von Straßen. Brücken, Schulen, Universitäten hin zu Flughäfen und Kraftwerken.

2 Zementindustrie im Mittleren Osten

Der Nahe und Mittlere Osten erstreckt sich hier in der Betrachtung von der Türkei über Vorderasien, die arabische Halbinsel mit den Golfstaaten bis hin zu dem Iran, Afghanistan und Pakistan. Die Region vereint eine Bevölkerungszahl von etwa 500 Millionen, bis 2013 wird ein Wachstum auf etwa 540 Millionen prognostiziert. Zu den bevölkerungsreichsten Staaten der Regionen zählen Pakistan mit 180,8 Millionen Einwohnern, die Türkei (74,8), der Iran (73,2), der Irak (30,0) und Saudi Arabien (28,7). Auf über 20 Millionen Einwohner kommen auch Afghanistan (28,4), der Yemen (22,9) und Syrien (21,9). Zu den kleinsten Ländern der Region zählen Bahrain mit 1,2 Millionen Einwohnern, Katar (1,4), Kuwait (3,0), Oman (3,0) und Palästina (3,9). Israel und der Libanon, die die politischen Schlagzeilen oftmals beherrschen, kommen auf gerade 7,6 bzw. 3,9 Millionen Einwohner.

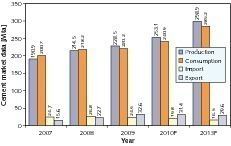

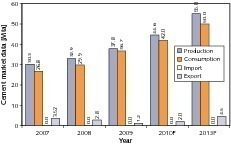

Bild 2 zeigt die Entwicklung des Zementbedarfs in der Region mit einem Ausblick auf 2013. Von 2007 auf 2008 wuchs der Zementverbrauch um 8,7 % auf etwa 220 Mta. In 2009 stagnierte der Zementverbrauch, und der durchschnittliche Prokopf-Verbrauch sank von 448 kg auf 440 kg. Nach den Zementeinbußen scheint in 2010 wieder ein Wachstum um 9,4 % möglich. Bis 2013 wird ein Anstieg auf 285 Mta bzw. einen durchschnittlichen Prokopf-Verbrauch von 531 kg erwartet. Die Region entwickelt sich von einem Netto-Zementimporteur zu einem Netto-Exporteur. Die Importe werden von 2008 auf 2013 um etwa 10 Mta zurückgehen, während die Exporte seit 2007 bis heute bereits um etwa 14 Mta zugenommen haben. Für die Höhe der Exporte in 2013 sind nicht die bis dahin erwarteten hohen Überkapazitäten ausschlaggebend, sondern wie sich weltweit der Importbedarf verändert und in welche Regionen geliefert werden kann.

Gemäß [1] befanden sich im Jahre 2008 195 Zementwerke und 33 Mahlwerke in der Region in Betrieb mit einer Zementkapazität von insgesamt 326 Millionen Jahrestonnen (Mta). Darüber hinaus sind 122 neue Expansions-Projekten in der Region in der Ausführung bzw. Planung. Diese Projekte ergäben eine zusätzliche Zementkapazität von 180 Mta bis zum Jahr 2013. Entsprechend würde die Zementkapazität bis zum Jahr 2013 auf über 500 Mta ansteigen, falls bis dahin keine Stillegungen von vorhandener ineffizienter Kapazität erfolgt. Dies entspräche einer durchschnittlichen jährlichen Steigerungsrate der Kapazität von 8,9 %. Von den TOP10 Zementproduzenten sind bisher wenige Unternehmen in der Region vertreten. In 2008 erreichten die Unternehmen einen Anteil von nur 9 % in Mittleren Osten. Als führendes Unternehmen kam Lafarge bereits auf 16,7 Mta (5,1 % Anteil).

3 Länderübersichten

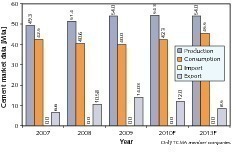

Der Zementverbrauch in der Türkei bleibt in 2009 mit 40 Mta annähernd konstant (Bild 3). Die Zementproduktion konnte um fast 3,5 Mta erhöht werden. Dies ist auf die gestiegenen Zementexporte zurückzuführen. Dieses Jahr wird ein leichter Rückgang der Exporte befürchtet, weil die Selbstversorgung in wichtigen türkischen Exportländern zunehmen wird. Es wird ein Anstieg des lokalen Zementverbrauchs um 5,8 % auf 42,3 Mta prognostiziert. Der Prokopf-Zementverbrauch wird somit von zuletzt 535 kg auf 559 kg zulegen. Die Produktion wird mit 54 bis 55 Mta nahezu konstant bleiben. Auch bis zum Jahr 2013 wird sich an der Konstellation wohl wenig ändern. Die Zementproduktion bleibt mit 54 Mta auf dem heutigen Niveau, während sich eine Verschiebung von den Exporten zu einem leicht höheren Inlandsabsatz ergibt.

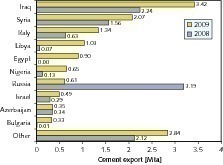

Erstaunlich ist, dass die türkischen Zementproduzenten unter schwierigen Marktbedingungen ihre Zementexporte in 2009 um 3,5 Mta erhöhen konnten. Wie Bild 4 zeigt, ergaben sich dabei teilweise kräftige Verschiebungen in der Wichtigkeit der Länder, nachdem Exporte nach Russland kräftige Ein-

bußen hinnehmen mussten. Führendes Exportland ist jetzt der Irak mit 3,4 Mta, gefolgt von Syrien (2,1 Mta) und Italien

(1,3 Mta). Obwohl in Italien in den letzten Jahren ein deutlicher Trend zu verringerten Zementimporten registriert wurde, schaffte man es dort in 2009 auf 77 % aller Zementimporte. Dies hat mit dem relativ hohen Beteiligungsanteil italienischer Firmen an der türkischen Zementindustrie zu tun. Auch nach

Libyen, Ägypten und Nigeria wurden hohe Exportzuwächse erzielt.

Die türkische Zementindustrie ist stark fragmentiert. Tabelle 1 liefert eine Übersicht der wichtigsten Unternehmen, Kapazitäten und Anzahl der Werke. Insgesamt existieren über 20 Firmen. Die TOP 10 kommen nur auf 2/3 der Zementkapazität. Diese ist mit zuletzt 103,5 Mta so hoch, dass mit einer gesamten Produktion von 60 Mta nur eine durchschnittliche Auslastung der 42 integrierten Zementwerke und 33 Mahlwerke von 58,6 % zustande kommt. Führendes Unternehmen ist die OYAK Gruppe, der Pensionsfond der türkischen Streitkräfte. Man verfügt über 17,5 Mta Kapazität. Das Werk Adana (Bild 5) ist mit 5,5 Mta Kapazität das größte OYAK-Werk, Ünye (Bild 6) ist mit 2.6 Mta das Kleinste. Durch den Zukauf von Aslan Cement von Lafarge konnte OYAK erstmalig mit 3,4 Mta eine Zementkapazität in der Marmara Region aufbauen.

OYAK wird im Ranking dicht gefolgt von Sabanci, zu denen Çimsa Çimento zählt und die gemeinsam mit Heidelberg

Cement die wesentlichen Anteile an Akçansa besitzen. Sabanci/

Akçansa kommt auf eine Zementkapazität von 15 Mta. Infolge der Erweiterung der Çanakkale Terminalanlage (Bild 7) konnte allein Akçansa in 2009 eine Menge von 2.5 Mta Zement und Klinker exportieren.Weitere 2 Mta wurden von Çimsa exportiert. Çimsa zählt weltweit zu den führenden Produzenten von Weißzement. Zu den weiteren türkischen Zementunternehmen zählen Limak (6,4 Mta Kapazität), Nuh Çimento

(5,8 Mta) und die Sanko Group (5,6 Mta). Sanko besitzt die Brands Bartin und Çimco. Çimco hat jüngst die 3800 tpd-Anlage

(Bild 8) Kahramanmaras¸ erfolgreich in Betrieb genommen.

Zu den wesentlichen ausländischen Unternehmen zählen neben HeidelbergCement die Firmen Cementir, Cimpor, Vicat und Italcementi. Lafarge hat sich inzwischen aus dem türkischen Zementmarkt zurückgezogen. Cementir (5,4 Mta Kapazität) hatte in 2001 Çimentas übernommen, Cimpor

(4,8 Mta) kaufte sich bei Ybitas ein. Dort ging vor kurzem des Werk Hasanoglan (Bild 9) in der Nähe von Ankara in Betrieb. Vicat (4,6 Mta) konnte 1991 Konya und 1994 Bas¸tas¸ Çimento übernehmen. Italcementi (4,6 Mta), zu denen Set Çimento gehört, hatten in 2008 versucht, die türkischen Assets an Sibirsky Cement zu verkaufen und dafür im Gegenzug Anteile an Sibirsky zu erhalten. Dieser Deal war dann allerdings augrund einer fehlenden praktikablen Lösung nicht zustande gekommen.

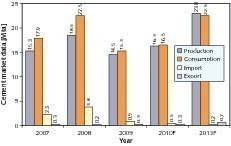

Der Bausektor Saudi Arabiens hat die globale Wirtschaftskrise nahezu unbeschadet überstanden. Der Zementsektor konnte sogar ein Spitzenjahr mit einer Steigerung des Zementverbrauchs um fast 23 % verzeichnen (Bild 10). Dies führte dazu, dass von der saudischen Regierung ein selektives Exportverbot für Zement erlassen wurde, um die Inlandsversorgung sicherzustellen und um den Anstieg der Zementpreise einzudämmen. Ausgenommen von dem Verbot waren Exporte nach Bahrain sowie die Exporte eines Produzenten in der nördlichen Provinz. Entsprechend reduzierten sich die Exportmengen von 3,5 Mta in 2007 auf 1,2 Mta in 2009. Für die nächsten Jahre werden für den Zementverbrauch weiterhin zweistellige Wachstumsraten prognostiziert. Für Ausfuhren wird es dann aber zunehmend schwieriger wegen der zunehmenden Selbstversorgung der bisherigen Exportländer.

Tabelle 2 zeigt den Zementabsatz der wichtigsten saudiarabischen Zementproduzenten in den letzten zwei Jahren. Von 2008 auf 2009 wurde der Absatz um 15 % von 32, 9 Mta auf 37,8 Mta gesteigert. Marktführend ist Saudi Cement (8,6 Mta Kapazität in 2010) mit einem Zementabsatz von 5,5 Mta in 2009. Auf Platz 2 im Ranking mit einem Zementabsatz von 5,2 Mta folgt Yamama Cement (YSCC mit 6,3 Mta Kapazität). Das Unternehmen nahm eine siebte Prodsuktionslinie in Betrieb und war in der Lage, den Zementabsatz (Bild 11) in 2009 um über 18 % zu steigern. Eine noch größere Steigerung der Absatzmenge um 32 % gelang Quassim Cement (QCC, 4,1 Mta Kapaziät) mit einem Rekordabsatz von 4,2 Mta. Yanbu Cement musste dagegen Absatzeinbußen (YCC, 4,4 Mta Kapazität) um – 8,7 % hinnehmen. Die Höhen und Tiefen der saudischen Zementproduzenten verdeutlicht die regionale Unterschiedlichkeit der lokalen Zementmärkte.

So ist es Northern Region Cement (NRCC, 1,7 Mta Kapazität) mit dem neuen Zementwerk (Bild 12) gelungen, nach der Sicherstellung der lokalen Versorgung im Norden einen Teil der Zementproduktion nach Jordanien und im Irak abzusetzen. Neben den etablierten Zementproduzenten (siehe Tabelle 2), die über eine Zementkapazität von 37,5 Mta verfügen, sind inzwischen 5 Newcomer mit einer Kapazität von 11,5 Mta im Markt, darunter NRCC, City Cement, Najran Cement,

Riyadh Cement und Al Safwa Cement. Das Zementwerk

Al Safwa (Bild 13), an dem Lafarge und die Khayyat Group jeweils 50 % halten, ging Anfang des Jahres in Betrieb. Lafarge hatte durch die Akquisition von Orascom einen strategischen Marktzugang zu dem saudischen Zementmarkt erhalten.

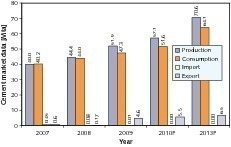

Der Niedergang der Bauindustrie mit einer hohen Anzahl von gestoppten Bauprojekten hat die Zementindustrie der Vereinigten Arabischen Emirate/VAE) in Mitleidenschaft gezogen (Bild 14). Von 2008 auf 2009 ist der lokale Zementverbrauch um 32 % auf 15,3 Mta eingebrochen. Die Zementproduktion sank auf 14,5 Mta, die Exporte auf 0,9 Mta nach 3,8 Mta im Boomjahr. Für den Zementmarkt 2010 wird unter optimistischer Betrachtung eine leichte Besserung um 7– 8 % im Zementverbrauch erwartet. Es wird aber praktisch erst wieder in 2013 das Niveau des Jahres 2008 erreicht. Im Jahre 2008 existierte bereits eine Zementkapazität von 31,3 Mta. Weitere Zementkapazitäten, die momentan in Betrieb gehen, sind praktisch fehlgeplant. Im Boomjahr war bis 2013 ein Anstieg der Kapazitäten auf 50,6 Mta projektiert [1].

Tabelle 3 liefert eine Übersicht zu den Zementkapazitäten der VAE in 2009. Bisher sind über 20 Zementunternehmen mit einer Zementkapazität von 33,7 Mta im Markt vertreten. Von den 20 Zementanlagen des Landes sind 9 Anlagen reine Mahlanlagen, die zugekauften und zumeist importierten Klinker vermahlen. Die Nummer 1 im Markt mit einer Kapazität von 4,6 Mta ist Fujairah Cement, die Anfang des Jahres eine neue 7500 tpd-Ofenlinie (Bild 15) in Betrieb nahmen. Nahezu gleichauf mit Fujairah ist Union Cement mit 4,5 Mta Kapazität. Zu den Newcomern im Markt zählt u.a. Star Cement die bisher über zwei Mahlwerke in Abu Dhabi und Ajman mit einer Kapazität von 2,35 Mta verfügen. Mit der neuen Ofenanlage von Star Cement in Ras Al Khaimah (Bild 16) gehen weitere 2 Mta Zementkapazität in Betrieb. Als neue mögliche Nr. 1 im Markt kann sich Arkan Building Materials etablieren, wenn deren 4,5 Mta Anlage in 2010 die Produktion aufnimmt.

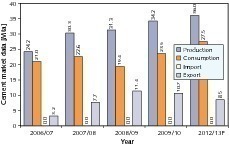

Eine tiefgehende Analyse der iranischen Zementindustrie wurde unter anderem in [2] vorgenommen. Die Zementindustrie ist weiterhin im Aufwind, obwohl sich die Wachstumsrate 2009 im Zementverbrauch leicht abgeschwächt hat (Bild 17). Dafür sind die Exporte nach Auflösung der Exportbeschränkungen mit 4,6 Mta kräftig angewachsen, so dass die Zementproduktion bei einem Inlandsabsatz von 47,3 Mta kräftig von 44,4 Mta auf 51,9 Mta gesteigert werden konnte. Für 2010 ist ein weiterer Anstieg der Zementproduktion auf 57,1 Mta zu erwarten, bei möglichen 5,5 Mta Exporten und einem Inlandsverbrauch von 51,6 Mta. Die Aussichten bis 2013 hängen im wesentlichen davon ab, um wie viel der momentane Prokopf-Verbrauch (PCC) von fast 700 kg weiter erhöht werden kann. In der Projektion hier wird ein Anstieg des PCC auf etwa 830 kg für realistisch gesehen. Dies entspricht einem lokalen Zementverbrauch von über 64 Mta in 2013.

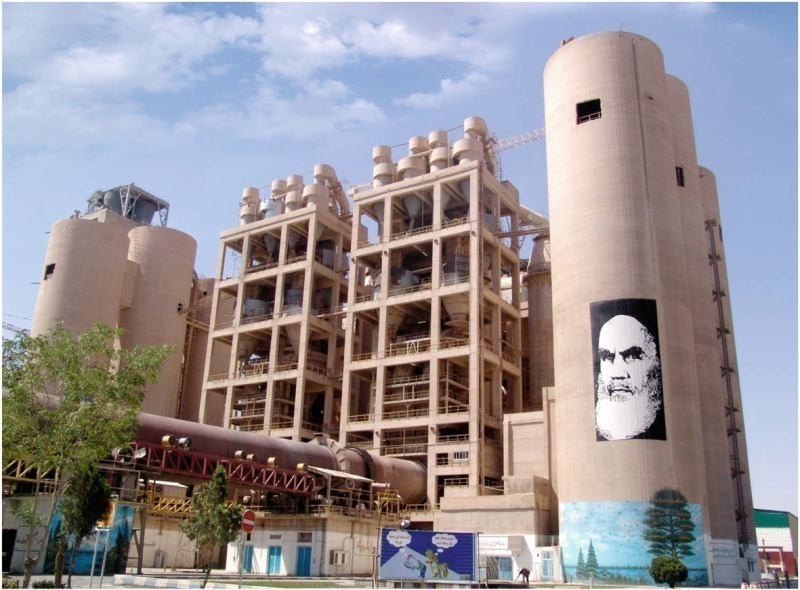

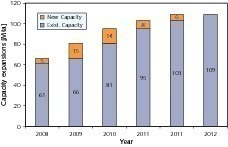

Der Zementmarkt im Iran ist stark fragmentiert. Momentan existiert eine Zementkapazität von 66 Mta. Marktführer ist Fars & Khuzeshan Cement mit einem Marktanteil von etwa 33 %. Auf den weiteren Plätzen folgen Teheran Cement, Bank Melli Iran Investments und Sepahan Cement (Bild 18) mit jeweils 10 –12 % Marktanteil. Der Anteil der privaten Zementprojekte, hat in den letzten Jahren enorm zugenommen. Die Zementkapazität wurde schon in den vergangenen Jahren im Iran auf nunmehr 66 Mta kräftig ausgebaut. Bild 19 zeigt den weiteren projizierten Anstieg der Zementkapazität auf 109 Mta bis zum Jahre 2013. Dabei wird zunehmend neueste Produktionstechnologie eingesetzt. Technologie, die bisher aus Westeuropa geliefert wurde (Bild 20) erhält immer mehr Konkurrenz aus China. Allein in den letzten 18 Monaten haben chinesische Anbieter 5 neue Aufträge erhalten, während die westeuropäische Konkurrenz durch EU-Sanktionen behindert wird.

Das Land ist momentan aufgrund von verheerenden Überschwemmungen von einer katastrophalen humanitären Lage gezeichnet. Etwa ein Fünftel von Pakistan standen unter Wasser, Tausende sind ertrunken oder von Hunger und Krankheiten bedroht. Nationale und internationale Hilfen flossen am Anfang spärlich. Das Ausmaß der verheerenden Flutkatastrophe wurde vielerorts unterschätzt. Bei allem Leid, über das zu berichten ist, es gibt auch einzelne positive Nachrichten. So haben die Zementwerke praktisch keinen Schaden genommen. Allerdings leidet der Zementversand ebenso wie Hilfstransporte zu den betroffenen Gebieten unter dem Zusammenbruch der Infrastruktur wie eingestürzte Brücken und weggespülte Straßen. Dabei wird jetzt mehr Zement als zuvor für den zu erwartenden langen Wiederaufbau gebraucht.

Bild 21 verdeutlicht die Zemententwicklung in Pakistan. Nach Einbrüchen in dem Zementverbrauch um 14 % in 2008/09 (Juli-Juni) wurde für das abgelaufene Geschäftsjahr 2009/10 ein deutliches Plus um mehr als 21 % auf 23,5 Mta verzeichnet. Die zweistelligen Zementexporte konnten gehalten werden. Das Jahr 2010/11 wird sicherlich als ein schwieriges Jahr in die Geschichte des Landes eingehen. Bis 2012/13 ist zu hoffen, dass sich das Land und die Zementwirtschaft wieder erholt haben und der Zementverbrauch neue Höhen erreicht. Die Exporte werden vermutlich aufgrund der fortschreitenden Selbstversorgung bisheriger Importländer und die zunehmende globale Konkurrenz rückläufig sein.

In Tabelle 4 sind die führenden Zementunternehmen in Pakistan mit ihren Kapazitäten dargestellt. Insgesamt sind der-zeit 47 Mta installiert. Im Norden des Landes befinden sich

19 Werke mit einer Kapazität von 35,8 Mta, während im Süden in 10 Werken 8,9 Mta installiert sind. Kein Produzent verfügt bisher über mehr als zwei Zementwerke. Marktführendes Unternehmen ist Lucky Cement mit 7,5 Mta Kapazität und 16 % Marktanteil. Auf dem zweiten Platz folgt Bestway Cement (Bild 22) mit 4,8 Mta und 10 % Marktanteil vor D.G. Khan Cement (4,2 Mta) und Maple Leaf Cement (3,7 Mta). Auf den weiteren Plätzen folgen Unternehmen mit 2–3 Mta Kapazität, darunter auch Lafarge Pakistan. Die übrigen Zementfirmen besitzen 14 Werke und 12,7 Mta Kapazität. Fauji Cement verfügt über ein Zementwerk (Bild 23) in Jhang Bahtar und nimmt in Kürze eine neue 7200 tpd-Anlage in Betrieb.

4 Ausblick

Nach den Höhen und Tiefen des Zementbedarfs im Mittleren Osten hoffen die Zementunternehmen der Region auf Wachstum. Dies wird für die Zementmärkte außerhalb der Golfregion sicher zutreffen. In der Golfregion sind Prognosen bei den zur Zeit weltweit höchsten Prokopf-Zementverbräuchen von über 3000 kg dagegen schwierig. Die Kapazitäten wachsen schneller als der Zementbedarf, so dass der Wettbewerbsdruck auf die Produzenten der Region zunehmen wird. Insbesondere werden Exporte in die Region und in Märkte außerhalb wie z. B. nach Afrika schwerer. Auch dort können die neuen Zementkapazitäten mit den veränderten Marktbedürfnissen weitgehend Schritt halten. Interessant ist, welche Auslastungen in den nächsten Jahren mit den Zementwerken in der Region erzielt werden und ob die

hohen Gewinnspannen von 50 % beispielsweise in Saudi Arabien gehalten werden können.

tab ZKG KOMBI Test

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

tab ZKG KOMBI Study Test

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.