ASEAN Zementindustrie im Aufwind

Source/Quelle: IMF

Source/Quelle: IMF

Source/Quelle: Harder

Source/Quelle: Harder

Source/Quelle: Asosiasi Semen Indonesia, OneStone

Source/Quelle: Asosiasi Semen Indonesia, OneStone

Source/Quelle: OneStone

Source/Quelle: OneStone

Source/Quelle: Semen Gresik

Source/Quelle: Semen Gresik

Source/Quelle: HeidelbergCement

Source/Quelle: HeidelbergCement

Source/Quelle: Holcim

Source/Quelle: Holcim

Source/Quelle: PT Semen Andanas

Source/Quelle: PT Semen Andanas

Source/Quelle: CNCA, OneStone

Source/Quelle: CNCA, OneStone

Source/Quelle: OneStone

Source/Quelle: OneStone

Source/Quelle: Lafarge

Source/Quelle: Lafarge

Source/Quelle: IBAU HAMBURG

Source/Quelle: IBAU HAMBURG

Source/Quelle: cemap, OneStone

Source/Quelle: cemap, OneStone

Source/Quelle: OneStone

Source/Quelle: OneStone

Source/Quelle: Holcim

Source/Quelle: Holcim

Source/Quelle: Lafarge

Source/Quelle: Lafarge

Source/Quelle: TCMA, OneStone

Source/Quelle: TCMA, OneStone

Source/Quelle: SCG, OneStone

Source/Quelle: SCG, OneStone

Source/Quelle: SCG

Source/Quelle: SCG

Source/Quelle: Holcim

Source/Quelle: Holcim

Source/Quelle:Italcementi

Source/Quelle:Italcementi

Source/Quelle: VNCA, OneStone

Source/Quelle: VNCA, OneStone

Source/Quelle: Ximang HaiPhong

Source/Quelle: Ximang HaiPhong

Source/Quelle: Vinaconex

Source/Quelle: Vinaconex

Zusammenfassung: Die ASEAN-Staaten in Südostasien sind einer der Wachstumsmotoren der Weltwirtschaft. Das derzeitige Wirtschaftswachstum in den Ländern liegt zwischen 6 und 15%. Für relativ gute Aussichten in der Bau- und Zementindustrie haben die Konjunkturpakete der Regierungen gesorgt. So hat in den Philippinen beispielsweise der Zementverbrauch in 2009 nach Jahren der Stagnation um 9,5% zugelegt. Doch selbst die führenden Zementländer der Region mit Indonesien, Malaysia, Philippinen, Thailand und Vietnam sind sehr unterschiedlich mit jeweils speziellen Entwicklungen bei Pro-Kopf- Zementverbräuchen, Importen, Exporten, Zementkapazitäten und Auslastungen. Im nachfolgenden Bericht werden aktuelle Wirtschaftsdaten und Zementzahlen zu den Ländern vorgestellt und ein Ausblick auf das Jahr 2013 geliefert.

1 Einleitung

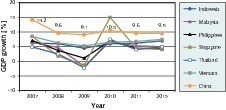

Nach der globalen Weltwirtschaftskrise sind die ASEAN-Staaten neben China und Indien der Wachstumsmotor der Weltwirt-schaft. Insbesondere Vietnam, Indonesien und die Philippinen, die weniger exportabhängig als die übrigen wichtigen Länder der Region sind und durch eine robuste Binnennachfrage gestützt werden, erzielten in 2009 ein überaus positives Wirtschaftswachstum (Bild 1). Doch auch Thailand, Malaysia und Singapur waren deutlich weniger von der Krise betroffen als die westlichen Wirtschaftsnationen. Für 2010 und die folgenden Jahre werden für die ASEAN-Länder beindruckende...

1 Einleitung

Nach der globalen Weltwirtschaftskrise sind die ASEAN-Staaten neben China und Indien der Wachstumsmotor der Weltwirt-schaft. Insbesondere Vietnam, Indonesien und die Philippinen, die weniger exportabhängig als die übrigen wichtigen Länder der Region sind und durch eine robuste Binnennachfrage gestützt werden, erzielten in 2009 ein überaus positives Wirtschaftswachstum (Bild 1). Doch auch Thailand, Malaysia und Singapur waren deutlich weniger von der Krise betroffen als die westlichen Wirtschaftsnationen. Für 2010 und die folgenden Jahre werden für die ASEAN-Länder beindruckende Wirtschaftszahlen prognostiziert. Bis 2015 soll ein gemeinsamer Markt entstehen. Zu den Ländern gehören neben den genannten Staaten außerdem die strukturschwachen Myanmar, Kambodscha und Laos sowie der Ölstaat Brunei. Insgesamt kommt die Wirtschaftsregion auf eine Bevölkerungszahl von etwa 600 Millionen.

Zahlreiche Gründe werden dafür genannt, dass die südostasiatische Staatengemeinschaft die neuerliche Wirtschaftskrise gut gemeistert hat. Auf der einen Seite wurde ein Währungsswap- Abkommen zwischen den ASEAN-Staaten sowie China, Japan und Südkorea (ASEAN +3) unterzeichnet. Dabei sichern sich die Staaten gegenseitig mit Devisenreserven von 120 Mrd. US$ ab, um Zahlungsbilanzprobleme und kurzfristige Liquiditätsprobleme durchstehen zu können. Nur 20% an dem Fonds werden von den ASEAN-Staaten gehalten, die Auswirkung auf Stabilität und Sicherheit bei Investoren und Kapitalanlegern ist aber beträchtlich. Der internationale Währungsfond (IWF) verliert an Einfluss in der Region und gleichzeitig steigt der Einfluss Chinas, das bereits zum wichtigsten Handelspartner vor der EU, Japan und den USA aufgestiegen ist.

Zudem wurde mit China in 2010 ein Handelsabkommen unterzeichnet. Die führenden ASEAN-Staaten versprechen sich davon vor allem eine Zunahme der Exporte nach China, niedrigere Produktionskosten durch Skalenerträge sowie steigende Direktinvestitionen. Dies alles wird durch das hohe Wirtschaftswachstum in China gestützt. Mit dem Inkrafttreten des Abkommens wurden die Zölle auf 7000 Warengruppen abgeschafft. Gleichzeitig verfügen die ASEAN-Staaten inzwischen über Freihandelsabkommen mit Indien (2009), Korea (2010) und Australien/Neuseeland (2010), die jetzt schrittweise umgesetzt werden. Mit der EU wurden demgegenüber bisher kaum Fortschritte erzielt. So wundert es nicht, dass die ASEAN-Staaten sich zunehmend auf Asien ausrichten und für die EU nur der Platz als größter Investor bleibt.

2 Lage der Bau- und Zementindustrie

Für eine Belebung des Bausektors und die Nachfrage nach Zement in den ASEAN-Staaten haben in hohem Maße die Investitions- und Konjunkturpakete der Regierungen beigetragen (Tabelle 1). Mit Investments, die zwischen 1,4% am BSP (Indonesien) und 15,7% (Thailand) liegen, werden auch im internationalen Maßstab Spitzenwerte erreicht. Dabei ist gerade auf dem Sektor der Infrastrukturmaßnahmen noch einiges in den ASEAN-Staaten zu tun. Von der Asiatischen Entwicklungsbank (ADB) wurde für den Zeitraum von 2006–2015 ein Investitionsbedarf von 596 Mrd. US$ veranschlagt bzw. etwa

60 Mrd. US$ pro Jahr. Dies entspricht in etwa dem Fünffachen, was von der Privatwirtschaft durchschnittlich in den Jahren zuvor investiert wurde (Bild 2). Die ADB kommt zu dem Ergebnis, dass insbesondere PPP (Public Private Partnership)-Programme gestärkt werden müssen.

Zu den wichtigsten Infrastrukturprogrammen zählen der Energie- und Transportsektor (Straßen, Eisenbahn, Häfen, Flughäfen) sowie die Wasserversorgung und Abwasserentsorgung. Der Bausektor wird insbesondere von dem steigenden Wohnungsbedarf und den Zuwächsen bei Geschäftsbauten, Einkaufszentren und im Tourismussektor getragen. Eine kürzlich veröffentliche Studie von STR Global zur Situation der Hotels in den ASEAN-Staaten zeigt einen deutlichen Anstieg in der Auslastung und den zimmerbezogenen Einnahmen. Insgesamt befinden sich etwa 230 neue Hotels in den fünf wichtigen Zementländern in Bau oder in der Planung, davon allein 80 in Thailand, 53 in Indonesien, 43 in Vietnam, 27 in den Philippinen und 25 in Malaysia. Die Zementindustrie profitiert von dem weiteren Ausbau der Infrastruktur und der steigenden Urbanisierung, die den Ländern gleichzeitig die nötige Dynamik gibt.

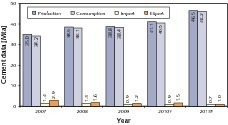

Tabelle 1 zeigt eine Übersicht der Zementindustrie in den ASEAN-Staaten. Am Ende des letzten Jahres war eine Zementkapazität von etwa 230 Mta (Millionen Jahrestonnen) vorhanden. Ungefähr 150 Mta Zement wurden produziert und auch verbraucht. Die Importe waren mit 9,1 Mta etwas höher als die Exporte. Die ASEAN-Staaten verfügen über insgesamt 93 integrierte Zementwerke (ohne Schachtanlagen und Mini-Zementwerke) und 33 Mahlwerke mit Leistungen größer

0,2 Mta. Der durchschnittliche Pro-Kopf Zementverbrauch in der Region liegt bei 252 kg. Die Spanne von Land zu Land ist allerdings relativ groß. Allein bei den TOP 5 Zementländern liegen die Höchstwerte bei 544 kg (Malaysia) und 521 kg (Vietnam), während die Niedrigstwerte 157 kg (Philippinen) und 158 kg (Indonesien) betragen. Auch die Kapazitätsauslastung der Werke ist mit 80,5% (Indonesien) und 49,6% (Thailand) sehr unterschiedlich.

3 Länderübersicht der wichtigsten Zementländer

Nach einer zwischenzeitlichen Abkühlung des Zementwachstums in 2009 mit nur 0,9% Zuwachs auf 38,4 Mta und einem Absinken der Exporte ist das Land zu einem positiven Klima für die Zementindustrie zurückgekehrt (Bild 3). Für 2010 wird ein kräftiges Anwachsen des Zementkonsums um 5.4% auf 40,5 Mta prognostiziert, so dass der Verbrauch in etwa mit dem Wirtschaftswachstum Schritt halten kann. Die Zementproduktion wird auf etwa 41,1 Mta ansteigen. Bis zum Jahr 2013 wird ein weiterer Anstieg des Zementverbrauchs mit jährlichen Wachstumsraten von 4,5% von den Zementunternehmen für möglich gehalten. Dabei wird der Zementverbrauch auf 46,2 Mta und die Produktion auf 46,5 Mta ansteigen, wenn die Exporte und Importe sich wie dargestellt verändern. Der

Pro-Kopf-Zementverbrauch klettert von 158 kg auf 180 kg. Somit ergibt sich für die nächsten Jahre ein insgesamt sehr positives Bild. Die derzeitige Kapazitätsauslastung von 80,5% erfordert Neuinvestitionen.

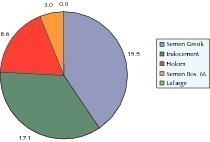

In Indonesien gibt es neun verschiedene Zementproduzenten, die vier verschiedenen Unternehmen zuzuordnen sind (Bild 4). Semen Gresik kommt mit einer Zementkapazität von 19,5 Mta auf einen Marktanteil von 40,5%. 51% des Unternehmens sind in Staatsbesitz. Zum Unternehmen gehören PT Semen Gresik in Ostjava, PT Semen Tonasa in Südsulawesi, PT Semen Padang in West Sumatra, PT Semen Baturaja in Südsumatra und PT Semen Kupang in Ost Nusa Tenggara. Im Jahr 2009 konnte Semen Gresik (Bild 5) seine Zementproduktion von 16,7 Mta um 2,9% auf 17,1 Mta steigern. Damit wurde eine Werksauslastung von 88% erzielt. In 2009 profitierte man insbesondere vom Zementwachstum in Ostjawa (3,1%) und Sulawesi (15,7%). Aufgrund der hohen Zementauslastung entschied man sich, bis 2012 zwei neue Zementlinien an den Standorten Tonasa und Tuban mit jeweils 8000 t/d zu bauen. Auftragnehmer ist je-weils FLSmidth.

Auf Platz 2 im Ranking folgt Indocement Tunggal Perkasa,

die zu HeidelbergCement gehören. Indocement verfügt über 17,1 Mta Zementkapazität aus den Werken Citeurop

(11,9 Mta), Palimantan/Cirebon (2,6 Mta) und Tarjun (2,6 Mta, Bild 6). 2009 betrug die Zementproduktion 11,8 Mta nach 12,54 Mta in 2008. Die Werksauslastungen lagen zwischen 65,5% (Citeurop) und 84,2% (Palimantan). 2010 geht im Werk Palimantan eine neue Zementmahlanlage in Betrieb, womit die Zementkapazität um 1,5 Mta erhöht wird. Holcim Indonesia folgt auf Platz 3 mit einer Zementkapazität von 8,6 Mta aus zwei integrierten Werken (Bild 7) und einem Mahlwerk. Holcim plant für eine Investitionssumme von über 400 Mio. US$ in Tuban ein neue Zementanlage mit einer Zementkapazität von 1,6 Mta. Auch Lafarge, die hinter PT Semen Bosowa Maros (3,0 Mta aus zwei Werken) kommen, werden nach der Rekonstruktion ihrer Anlage in Bandah Aceh (Bild 8) wieder über 1,2 Mta Kapazität verfügen.

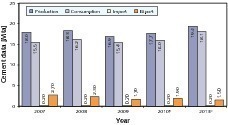

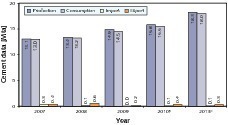

In Malaysia gab es in 2009 den allseits erwarteten Einbruch im Zementverbrauch (Bild 9). Nach den Zuwächsen von 4,8% im Jahr zuvor ist der Zementverbrauch um 4,9% auf 15,4 Mta gefallen, so dass 2007 und 2009 praktisch ein gleiches Niveau herrscht. Entsprechendes kann auch für Peninsular Malaysia berichtet werden. Hier ist der Zementverbrauch im 2009 sogar um 6,7% gefallen nach entsprechenden Gewinnen im Jahr zuvor. So konnte einzig in Ostmalaysia in 2009 der Zementverbrauch gesteigert werden. Für 2010 wird für Malaysia ein erneuter Anstieg des Zementverbrauchs um 3,9% auf 16 Mta vorhergesagt. Bis 2013 werden die Anstiege weiter zunehmen, aber immer noch niedriger als das Wirtschaftswachstum ausfallen. Die Exporte werden sich zwischen 1,5 und 2,0 Mta einpendeln. Zementimporte werden auch weiterhin praktisch keine Rolle spielen. Der Pro-Kopf-Verbrauch kann auf über 600 kg ansteigen.

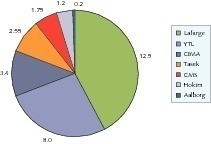

Mit insgesamt neun Zementproduzenten, die sich auf sieben Unternehmen verteilen, ist die Zementindustrie in Malaysia relativ stark fragmentiert (Bild 10). Marktführend ist Lafarge Malayan Cement mit einer Kapazität von 12,5 Mta bzw. 43,7% Marktanteil. Lafarge besitzt Zementwerke auf Langkawi, in Kanthan (Bild 11) und Rawang sowie eine Mahlanlage in Pasir Gudang an der Grenze zu Singapur. Lafarge konnte in 2009 trotz rückläufiger 6,7% in seinen Zementmärkten und –10% bei Transportbeton seine Vorsteuergewinne durch striktes Kostenmanagement um 11% erhöhen. Auf Platz zwei im Ranking folgt YTL Cement Berhad mit einer Zementkapazität von 8,0 Mta (6,0 Mta Klinkerkapazität). 2005 wurden die Mehrheitsanteile an PHS (Perak-Hanjoong Simen) übernommen. 2009 wurde der Umsatz um 34% gesteigert. Insgesamt wurden in den letzten 10 Jahren jährliche durchschnittliche Umsatzgewinne von 23,3% erzielt, wobei allerdings auch Zementaktivitäten in China einbezogen sind.

Auf den weiteren Plätzen folgen die CIMA Group (Cement Industries of Malaysia Berhad) mit 3,4 Mta Zementkapazität sowie die Tasek Corporation mit 2,6 Mta (2,3 Mta Klinker). Tasek hält 30% Anteile an CIS (Cement Industries Sabah), die über eine 0,9 Mta Mahlanlage und ein Zementterminal in Lahad Datu (Bild 12) verfügen. Zu den kleineren Anbietern zählen CMS Cement mit 1,75 Mta Kapazität aus zwei Werken sowie Holcim, die über eine Mahlanlage mit 1,2 Mta verfügen, und Aalborg Cement (Cementir) mit einem Weißzementwerk mit 0,2 Mta Kapazität. Neue Zementkapazitäten sollten bei einer derzeitigen Auslastung von 57,1% eigentlich kein Thema sein. Umso erstaunlicher ist es, dass die Hong Leon Group über das Tochterunternehmen Hume Cement dieses Jahr einen Auftrag über 145 Mio. US$ für eine neue 5000 t/d Zementanlage an Sinoma vergeben hat.

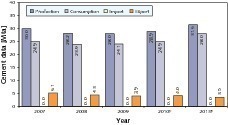

Nach stagnierenden Zementverbrauchszahlen seit 2002 erlebten die Philippinen ausgerechnet im weltweiten Krisen-

jahr 2009 einen Anstieg des Zementverbrauchs um 9,5% auf 14,9 Mta (Bild 13). Der größte Effekt wird auf das Konjunkturpaket der Regierung zurückgeführt, welches insbesondere arbeitsintensiven Infrastrukturprojekten einen Aufschwung ermöglicht hat. Auch für das Jahr 2010 wird ein weiterer kräftiger Anstieg des Zementverbrauchs um 7,1% auf 15,5 Mta erwartet. Im Jahr 2013 könnte der Zementverbrauch 18,0 Mta ausmachen, das wären bis dahin durchschnittliche jährliche Wachstumsraten von 5,1%. Der Pro-Kopf-Zementverbrauch würde sich dann mit der prognostizierten Bevölkerung von fast 100 Millionen auf 181 kg belaufen. Zementexport- und Importmengen werden zunehmend geringer. Die Kapazitätsauslastung von derzeit nur 54,1% liefert auch für die nächsten Jahre genügend Spielraum nach oben.

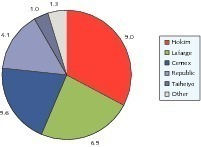

In den Philippinen existieren zehn Zementproduzenten, die in sieben Unternehmen konsolidiert sind (Bild 14). Marktführer mit einem Marktanteil von 31,5% aus 9,0 Mta Zementkapazität ist Holcim Philippines. Das Unternehmen verfügt über die vier integrierten Zementwerke Bulacan (Bild 15), Davao, La Union und Lugait sowie das Mahlwerk in Mabini. Auf dem

2. Platz folgt Lafarge mit einer Kapazität von 6,5 Mta aus sechs Zementwerken und einem Mahlwerk. Über Republic Cement kontrolliert Lafarge die Werke Bulacan, Batangas, Teresa und Norzagaray von Republic Cement sowie die Werke Iligan (Bild 16) und Mindanao Portland Cement. Republic Cement, die u.a. Fortune Cement, FR Cement und Lloyds Richfield besitzen, kommen noch auf 4,1 Mta aus ihren Werken und dem Anteil an den Lafarge-Werken. Cemex besitzt mit Apo Cement und Solid Cement eine Zementkapazität von 5,6 Mta. Zu den kleineren Unternehmen zählen Taiheiyo (1,0 Mta), Northern Cement (1,0 Mta) und Pacific Cement (0,3 Mta).

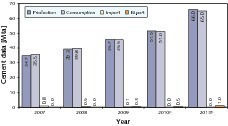

In Thailand kommt der Zementmarkt nach wie vor nicht richtig in Schwung. In 2009 ist der Zementverbrauch zwar leicht um 0,8% auf 24,1 Mta gestiegen (Bild 17) und für 2010 wird ein weiteres Wachstum um 3,3% auf 24,9 Mta prognostiziert, ein Niveauvergleich von 2007 und 2010 zeigt aber die Marktstagnation. Gründe sind sicherlich auch die oppo-

sitionellen Demonstrationen der letzten Zeit, welche zeit-

weise die Hauptstadt und Teile der Wirtschaft gelähmt haben. Bei dem Zementverbrauch sind erst ab 2010 wieder höhere Wachstumsraten von 4% und ein Niveau von 28 Mta im Zementverbrauch in 2013 zu erwarten. Das 97er Niveau von über 36 Mta wird aber mittelfristig nicht mehr erreicht. Der Zement-Pro-Kopf-Verbrauch könnte von derzeit 355 kg auf 405 kg ansteigen. Die thailändischen Zementexporte werden sich zwischen 3,5 und 4,0 Mta einpendeln. Importe spielen weiterhin keine Rolle.

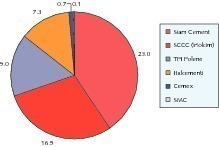

Die Marktanteile bei den nur sechs Zementproduzenten des Landes sind leicht überschaubar (Bild 18). Marktführendes Unternehmen mit einer Zementkapazität von 23 Mta bzw. 40,8% Marktanteil ist die Siam Cement Group (SCG, Bild 19) mit Werken in Kaeng Khoi, Ta Luang, Thong Song, Lampang und Kampot. Aufgrund der Stagnation in Thailand wurden jetzt vermehrt Auslandsinvestitionen ins Kalkül einbezogen. In Kambodscha wurde 2008 mit der Kampot Zementanlage ein erstes Werk in Betrieb genommen. Auf dem zweiten Platz folgt die Siam City Cement Public Company (SCCC), ein Holcim Unternehmen, mit einer Zementkapazität von 16,5 Mta aus dem Saraburi-Werk (Bild 20). Bei SCCC hat man sich verstärkt auf die Themen Alternativbrennstoffe und Wärmerückgewinnung konzentriert. In 2010 gehen in den beiden größten Ofenlinien „Waste-Heat-Recovery-Systeme“ in Betrieb.

Auf den weiteren Plätzen mit zweistelligen Marktanteilen folgen TPI Polene mit 9,0 Mta Zementkapazität sowie Italcementi mit den Werken Asia Cement (Bild 21) in Tambon Pukrang mit 5,0 Mta und Jalaprathan Cement mit 2,3 Mta Kapazität. Über kleinere Zementkapazitäten in Thailand verfügen Cemex mit einer 1,2 Mta in Saraburi sowie mit 0,1 Mta Samakkee Cement (SMC), die zu MK Real Estate Company gehören. Die Klinkerkapazität aller Werke liegt bei 46,8 Mta, die Zementkapazität bei 56,6 Mta. Ein weiteres Wachstum der Zementkapazität ist unter den derzeitigen Gegebenheiten und der Werksauslastung von 49,6% nicht in Sicht.

Der Zementmarkt in Vietnam hat sich gemäß der VNCA (Vietnam National Cement Association) in 2009 besser entwickelt als im Marktbericht [1] vor einigen Monaten prognostiziert wurde. So ist der Zementverbrauch in 2009 um 14,3% auf 45,5 Mta gestiegen (Bild 22). Ein entscheidender Auftrieb wurde durch das Konjunkturprogramm der vietnamesischen Regierung eingeleitet. Der Pro-Kopf-Zementverbrauch (PCC) liegt damit bei beachtlichen 521 kg. Über den weiteren Anstieg sind sich die Experten uneinig. Bei einer weiteren Erhöhung des Zementverbrauchs in 2010 um 12,1% auf 51 Mta wird ein PCC-Wert von 578 kg erreicht. Mit einem erwarteten durchschnittlichen Wachstum von 8,4% bis 2013 wird ein Zementverbrauch von 65 Mta bzw. ein PCC von 717 kg erzielt. Dies ist ausgehend von der derzeitigen Urbanisierungsrate von gerade 28% ein sehr hoher Wert. Vietnam wird sich von einem Nettoimportland zu einem Exportland entwickeln.

Das Land verfügt bereits über 33 integrierte Zementwerke (ohne Schachtofenanlagen) und 17 separate Mahlwerke mit einer gesamten Zementkapazität von 61 Mta. Die staatliche Vicem kommt auf 21 Mta Kapazität (Bild 23) und einen Marktanteil von 34% [1]. Ein besonders großes Marktwachstum wird derzeit durch eine Vielzahl privater Unternehmen wie Vinaconex (Bild 24) erzielt. Danach wird sich die Produktionskapazität von derzeit 61 Mta durch die bereits geplanten Projekte um weitere 45 Mta bis zum Jahr 2013 erhöhen, falls alle Projekte planmäßig umgesetzt werden. 41 Mta der existierenden Kapazität befinden sich bereits im nördlichen Teil von Vietnam, weitere 20 Mta liegen im Süden des Landes. Aufgrund der lokalen Rohmaterialvorkommen werden auch weiterhin Anlagen im Norden in Auftrag gegeben. Jüngstes Beispiel in der Thanh Hoa Provinz ist die 11000 tpd-Anlage von Cong Thanh Cement, die von Polysius gebaut wird.

Das Überkapazitäts- und Zementtransportproblem in Vietnam wurde schon umfassend dargestellt [1]. Das Bauministerium hat inzwischen Regional- bzw. Provinzregierungen angewiesen, keine weiteren Zementprojekte zu genehmigen [2]. Es stellt sich dennoch die Frage, falls die Zementprojekte termingerecht umgesetzt werden, wozu die vermeintliche Überkapazität von etwa 20 Mta in 2013 (105 Mta Kapazität bei 80 % Auslastung = 84 Mta Produktionsmenge und 65 Mta Zementbedarf) dienen soll und welche Mengen an Exporten aus Vietnam möglich sind und wie wettbewerbsfähig der Zement in Asien und den Weltmärkten ist. Welche Mengen an alter Kapazität (Schachtofenanlagen und sonstige unwirtschaftliche Werke) können stillgelegt werden und welche Kapazitätsauslastung wird für einen wirtschaftlichen Anlagenbetrieb bzw. für die Rückzahlung von Krediten benötigt?

4 Ausblick

Momentan existieren für die Zementindustrie in den ASEAN-Staaten gute Wachstumsaussichten insbesondere in Vietnam, Indonesien und den Philippinen, also überwiegend den Ländern mit einer relativ niedrigen Urbanisierungsrate bzw. einem vergleichsweise niedrigen bisherigen Pro-Kopf-Zementverbrauch. Länder mit einem bereits relativ hohen Pro-Kopf-Verbrauch wie Malaysia und Thailand werden dagegen nur noch begrenzt wachsen. Neben den schon genannten Parametern spielen aber auch der Ausbau der Infrastruktur, das weitere Bevölkerungswachstum und das Pro-Kopf-Einkommen eine nicht unwichtige Rolle in den künftigen Szenarien. Für Indonesien wird beispielsweise ein starkes Anwachsen der Mittelschicht prognostiziert, was den Wohnungsbedarf für hochwertigen Wohnraum empor schnellen lässt. Für einen steigenden Zementbedarf ist daneben ausschlaggebend, dass Zement und andere Baumaterialien sowie Kredite für Immobilien preiswert zur Verfügung stehen.

tab ZKG KOMBI Test

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

tab ZKG KOMBI Study Test

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.