Indiens Zementkapazitäten stehen unter Druck

Onestone Consulting Group Source/Quelle: CEMfocus.com

Source/Quelle: CEMfocus.com

Source/Quelle: CEMfocus.com

Source/Quelle: CEMfocus.com

Source/Quelle: CEMfocus.com

Source/Quelle: CEMfocus.com

Source/Quelle: CEMfocus.com

Source/Quelle: CEMfocus.com

Source/Quelle: India Planning Commission

Source/Quelle: India Planning Commission

Source/Quelle: ACC Limited

Source/Quelle: ACC Limited

Source/Quelle: CEMfocus.com

Source/Quelle: CEMfocus.com

Source/Quelle: ACC Limited

Source/Quelle: ACC Limited

Source/Quelle: Holcim

Source/Quelle: Holcim

Source/Quelle: CEMfocus.com

Source/Quelle: CEMfocus.com

Source/Quelle: KHD

Source/Quelle: KHD

Source/Quelle: KHD

Source/Quelle: KHD

Source/Quelle: FLSmidth

Source/Quelle: FLSmidth

Source/Quelle: Polysius

Source/Quelle: Polysius

Source/Quelle: KHD

Source/Quelle: KHD

Source/Quelle: KHD

Source/Quelle: KHD

Source/Quelle: Dalmia Cement

Source/Quelle: Dalmia Cement

Source/Quelle: FLSmidth

Source/Quelle: FLSmidth

Source/Quelle: Jaypee Group

Source/Quelle: Jaypee Group

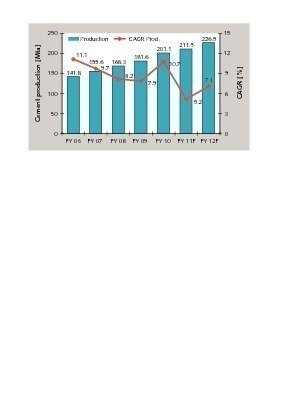

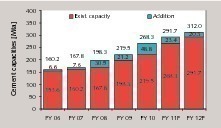

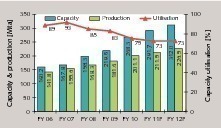

Die Zementkapazitäten sind in Indien in den letzten sieben Jahren jährlich um durchschnittlich 11.8 % gewachsen. Die Zementproduktion ist mit 8.1 % in dem Zeitraum aber nicht nachgekommen, so dass die Kapazitätsauslastungen von über 90 % auf lediglich 73 % gefallen sind.

1 Einleitung

1 Einleitung

Im Folgenden soll hier nur das Marktsegment der großen Anlagen betrachtet werden. Mit einer Produktionsmenge von 212,5 Millionen Jahrestonnen (Mta) im FY11 ist Indien hinter China der zweitgrößte Zementmarkt. Zum Ende des FY11 gab es insgesamt 45 Zementhersteller mit 169 großen Werken und einer Zementkapazität von 291,3 Mta. Nicht betrachtet werden 365 Mini- und Weißzementwerke mit einer Kapazität von 11,1 Mta und einer Produktionsmenge von 6,0 Mta. Da Indien auf einen niedrigen Pro-Kopf-Zementverbrauch von 174 kg (FY11) kommt, sich der Zementverbrauch seit 1995 mehr als verdreifacht hat und das Zementwachstum seit 2001 immer das Wirtschaftswachstum übertraf, waren die Aussichten bezüglich des künftigen Wachstums überaus positiv. In 2011 wurde ein Wirtschaftswachstum von 7,8 % nach 10,1 % ein Jahr zuvor registriert. Der Zementabsatz konnte die Erwartungen aber nicht erfüllen und die Produktionszahlen gerieten zuletzt ins Stocken.

2 Zementproduktion und Verbrauch

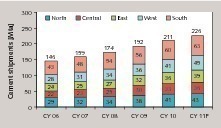

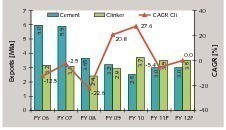

Indien wird in fünf Zementregionen unterteilt (Bild 3): Nord, Süd, Ost, West und Mitte. Die Region Süd kommt auf 27,9 % Anteil, gefolgt von der Region West (19,9 %) und Nord (19,0 %). Das größte Wachstum verzeichnet derzeit die Region Mitte. Bild 4 zeigt den Verlauf der Exportmengen für Zement- und Klinker im Zeitraum FY06 bis FY12. Man erkennt, dass der Zementexport im FY10 aufgrund der höheren Inlandsnachfrage gefallen ist, während die Klinkerexporte wegen der neuen Überschusskapazitäten leicht ausgeweitet werden konnten. Betrachtet man einmal die Zementexporte für das FY09, als noch alle großen Zementproduzenten im CMA organisiert waren, so ergibt sich folgende Rangfolge der größten Exportländer: Irak (0,65 Mta), Nepal (0,42 Mta), Katar (0,25 Mta), Kuwait (0,14 Mta) und Sudan (0,1 Mta). Der Anteil der Exporte nach Sri Lanka und Bangladesh beträgt nicht mehr als 0,04 Mta bzw. 1 % der indischen Exporte. Bei den Klinkerexporten im FY09 sind Nepal (0,51 Mta), UAE (0,24 Mta) und Katar (0,09 Mta) führend.

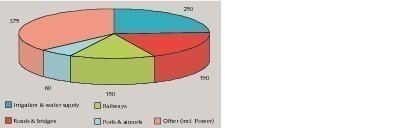

Seitens der führenden Zementunternehmen werden die Wachstumsaussichten für die nächsten Jahre weiterhin positiv gesehen. Die Prognosen für die Jahre von FY12 an werden mit >8,5 % Wachstum betrachtet. So sollen sich die Infrastruktur-Ausgaben im zwölften 5-Jahresplan von FY13 an auf 1025 Mrd. US$ belaufen (Bild 5). Der Anteil von PPP-Programmen soll insgesamt gesteigert werden. Straßen/Brücken, Eisenbahn, Bewässerung/Wasserversorgung und Häfen/Flughäfen machen über 63 % der Investitionen aus. Der Hausbausektor hatte zuletzt mit fast 2/3 den Löwenanteil am Zementverbrauch. Allein im elften 5-Jahresplan von 2008–2012 wurde ein Bedarf von 74 Mio. Wohneinheiten festgelegt. Die Urbanisierungsrate wird von 29,0 % (2010) auf 37,2 % in 2025 ansteigen, wobei die Bevölkerung in dem Zeitraum von 1189 Mio. auf etwa 1445 Mio. wächst. Die Zahl der Millionenstädte soll von 35 auf 56 im Jahr 2025 steigen.

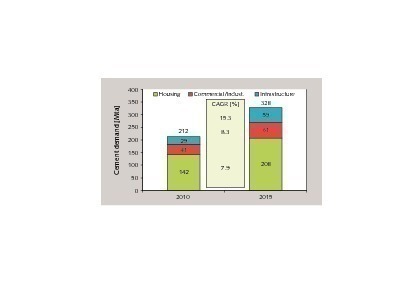

In Bild 6 ist der prognostizierte Zementverbrauch bis zum Jahr 2015 mit den wichtigsten Sektoren dargestellt. Im Jahr 2010 betrug der Zementverbrauch für den Hausbau allein 142 Mta bzw. 67 % des hier dargestellten Zementverbrauchs von 212 Mta. Im Infrastruktursektor wurden nur 29 Mta bzw. 14 % Zement verbraucht. Eine Menge von 41 Mta bzw. 19 % entfielen auf den kommerziellen/industriellen Sektor. Für das Jahr 2015 ist eine Verbrauchsmenge von 328 Mta prognostiziert. Der Anteil an den Hausbauten wird auf 63 % abnehmen, die absolute Menge dort aber auf 208 Mta mit einer durchschnittlichen jährlichen Wachstumsrate von 7,9 % zunehmen. Auf die größte Wachstumsrate kommen Infrastrukturmaßnahmen mit 15,3 % Wachstum und einen Anstieg am Zementbedarf auf 59 Mta bzw. einen Anteil von 18 %.

3 Zementkapazitäten und Auslastung

Daneben ist auffallend, dass ein großer Anteil der Zementkapazität durch separate Mahlanlagen (Bild 9) zustande kommt. Etwa 52 der 168 großen Werke sind sogenannte Split-Mahlwerke. Die hohe Anzahl der Mahlwerke hat in erster Linie mit den begrenzten Kalksteinvorkommen in praktisch nur neun Clustern (Karnataka, Andhra Pradesh, Gujarat, Rajasthan, Meghalaya, Chattisgarh, Madya Pradesh und Himachal Pradeh) und dem erforderlichen Klinkertransport in die angrenzenden Regionen bzw. Märkte zu tun. Andererseits ist aber die Menge an Kompositzementen in den letzten Jahren drastisch angewachsen [1], so dass neue Mahlkapazitäten erforderlich waren. Gemäß Daten der CMA wurden die Mengen an Flugasche und granulierter Schlacke von 8,1 Mta im FY01 auf 37,7 Mta im FY07 gesteigert. Während sich die Menge an granulierter Schlacke in dem Zeitraum nur um 3,4 Mta erhöht hat, ist die verwendete Flugaschemenge um 25,6 Mta gewachsen.

Die Entwicklung der Kapazitätsauslastungen ist in Bild 10 aufgezeigt. Man erkennt, wie sich die Schere von Zementkapazität und Zementproduktion immer weiter öffnet hat und sich damit die Kapazitätsauslastung verringert. Während die Kapazität mit durchschnittlich 11,8 % jährlich gewachsen ist, kommt die Zementproduktion nur auf ein durchschnittliches jährliches Wachstum von 8,1 %. Als Ergebnis sinkt die Auslastung von 89 % auf 73 %. Das damit deutliche Gewinneinbrüche verbunden sind, dürfte wohl einleuchten. Zudem hat Indien wie auch andere Länder mit steigenden Brennstoff- und Energiekosten zu kämpfen, was nur teilweise durch Wirkungsgradverbesserungen oder Abwärmenutzungen kompensiert wird [2,3]. Folglich sind die neuen Kapazitäten unter einen hohen Druck seitens der Investoren bzw. Zementwerksbetreiber geraten, der nur durch höhere Absätze bzw. Anlagenauslastungen abgebaut werden kann.

4 TOP-Zementproduzenten

ACC Limited, die jetzt ebenso wie Ambuja Cement Teil der Holcim Gruppe sind, verfügen momentan über 30,0 Mta aus neun integrierten Werken und sieben Mahlwerken. Mit der neuen 12 500 t/d-Linie im Werk Wadi (Bild 13) wurde die Zementkapazität um 5,0 Mta erhöht. In Chanda ging eine neue 7000 t/d-Klinkerlinie in Betrieb. Für Wadi wurden die separaten Mahlanlagen Thondebhavi, Kudithini und Vishakhapatan (Encore Cement) gebaut bzw. erworben. ACC hat seine zukünftige Kapazitätsausweitung bisher nicht publiziert. Ambuja Cement ist mit einer Kapazität von 27,0 Mta aus fünf integrierten Werken und acht Mahlwerken derzeit die Nummer 3 im Ranking. Zuletzt gingen die neuen Klinkerproduktionslinien in Bhatapata und Rauri (Bild 14) sowie die Mahlanlagen in Bhatapara, Dadri, Nalagarh und Maratha in Betrieb. Eine neue 2,2 Mta Anlage soll in Nagaur, Rajasthan, errichtet werden.

Das Unternehmen mit dem größten dynamischen Wachstum ist Jaypee Cement. In nur vier Jahren ist man von einer Zementkapazität von 9,0 Mta auf nunmehr 26,2 Mta gewachsen. Ende des nächsten Finanzjahres will man bereits über eine Kapazität von 35,9 Mta verfügen. Derzeit kommt man auf 6 integrierte Werke (Bild 15) und 5 Mahlwerke. Zuletzt gingen die Klinkerlinien bei Jaypee Gujarat II und Wanakbori II und das Mahlwerk Sikanderabad in Betrieb. In diesem Jahr werden jeweils zwei weitere Mahlwerke und Klinkerlinien betriebsbereit, darunter das 5 Mta Zementwerk Balaji im Süden des Landes. Auf den 5. und 6. Platz im Ranking kommen Shree Cement und Madras Cement mit Zementkapazitäten von 13,5 Mta bzw. 12,3 Mta. Besonders eindrucksvoll ist das Werk Ras (Bild 16) von Shree Cement, wo inzwischen sechs baugleiche Linien Zement produzieren.

Unter den TOP-10-Zementproduzenten in Indien sind außerdem Dalmia Cement mit 9,0 Mta Kapazität aus insgesamt drei integrierten Werken (Bild 17), India Cements mit 8,8 Mta, Century Cements, die über 7,8 Mta verfügen und zur BK Birla Gruppe gehören, sowie JK Cements mit 7,5 Mta. JK Cements ist neben Birla White der größte Weißzementhersteller in Indien. Zu den sonstigen größeren Zementproduzenten zählen neben den ausländischen Firmen/Beteiligungen wie Lafarge, Italcementi (Bild 18), Vicat, CRH und HeidelbergCement die Unternehmen Binani Cement, Kesoram Industries, Cement Corp. of India, Chettinad Cement, Penna Cement und My Home Industries. Binani Cement zählt zu den wenigen indischen Zementunternehmen, die sich bisher im Ausland engagieren. So verfügt man über ein 2,5 Mta Zementwerk in China und ein 1,2 Mta Mahlwerk in Dubai.

5 Ausblick

tab ZKG KOMBI Test

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

tab ZKG KOMBI Study Test

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.