Grenzenloses Wachstum in Indonesien

ONESTONE CONSULTING S.L. Source/Quelle: MP2EI

Source/Quelle: MP2EI

Source/Quelle: IMF WEO Oct. 2012

Source/Quelle: IMF WEO Oct. 2012

Source/Quelle: OneStone, ICA

Source/Quelle: OneStone, ICA

Source/Quelle: OneStone, ICA

Source/Quelle: OneStone, ICA

Source/Quelle: OneStone, ICA

Source/Quelle: OneStone, ICA

![Zementproduzenten 2012 [Mta]](https://www.zkg-online.info/imgs/101535769_6c9e7db507.jpg) Source/Quelle: OneStone/ICA

Source/Quelle: OneStone/ICA

Source/Quelle: PT Semen Indonesia

Source/Quelle: PT Semen Indonesia

Source/Quelle: PT Semen Indonesia

Source/Quelle: PT Semen Indonesia

Source/Quelle: HeidelbergCement

Source/Quelle: HeidelbergCement

Source/Quelle: Holcim Group Support

Source/Quelle: Holcim Group Support

Source/Quelle: Lafarge Indonesia

Source/Quelle: Lafarge Indonesia

Source/Quelle: OneStone Research

Source/Quelle: OneStone Research

Source/Quelle: Holcim Group Support

Source/Quelle: Holcim Group Support

Source/Quelle: PT Semen Indonesia

Source/Quelle: PT Semen Indonesia

Source/Quelle: Holcim Group Support

Source/Quelle: Holcim Group Support

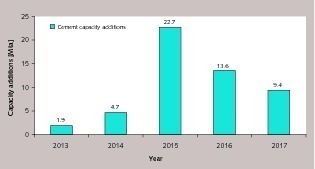

In Indonesien boomt nicht nur der Zementverbrauch, auch neue Kapazitäten werden insbesondere ab dem Jahr 2015 rasant zulegen. In der Marktübersicht wird die Zementindustrie in dem Land mit der viertgrößten Weltbevölkerung analysiert und untersucht, ob die neuen Zementkapazitäten auch benötigt werden.

1 Einleitung

1 Einleitung

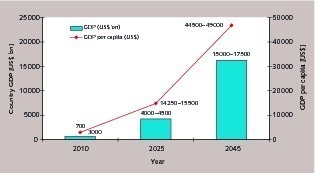

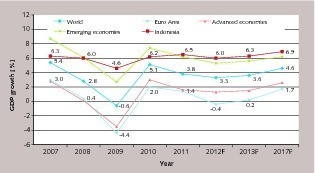

Bild 2 zeigt das Wirtschaftswachstum Indonesiens der letzten Jahre im Vergleich zu anderen Ländergruppen mit einem Ausblick bis 2017. Man erkennt, dass das Land die letzte globale Wirtschaftskrise relativ unbeschadet überstanden hat, und auch ab 2011 wird Indonesien stärker als die übrigen aufstrebenden Länder zulegen. Ein Wachstums von 6-7 % (wie im aktuellen World Economic Outlook des IMF prognostiziert) wird aber nicht ausreichen, um die Eckdaten des oben dargestellten MP3EI-Masterplans zu erreichen. In dem Masterplan wurde ein durchschnittliches jährliches Wachstum von 12,7 % für Indonesien von 2010 bis 2025 zugrunde gelegt. Der größte nominelle BSP Anstieg sollte auf Sulawesi mit 13,8 % und Sumatra mit 13,2 % erreicht werden. Indonesiens Hauptinsel Java soll mit 12,8 % leicht überdurchschnittlich wachsen.

Der Masterplan fokussiert auf insgesamt acht Sektoren, zu denen neben der Stahl- und Textilindustrie die Lebensmittel- und Getränkeindustrie, das Transportwesen, die Fahrzeugindustrie sowie die Miningsektoren Kupfer, Nickel und Bauxit zählen. Diese Sektoren werden in weitere 22 wirtschaftliche Aktivitäten wie die Palmöl- oder Gummiindustrie gesplittet. Die Baustoff- oder Zementindustrien tauchen dabei nicht auf. Allerdings werden in dem Masterplan lange Listen von identifizierten Infrastrukturmaßnahmen dargestellt. So ist ein großer Anteil der für den Zeitraum von 2011 bis 2014 vorgesehenen Ausgaben in Höhe von 205 Mrd. US$ für den Ausbau des Straßen- und Schienennetzes, von Häfen, Kraftwerken und sonstige Infrastrukturmaßnahmen geplant. Ein massiver Anteil des Geldes in Höhe von etwa 75 Mrd. US$ soll durch private Investitionen aufgewendet werden.

2 Zementproduktion und Verbrauch

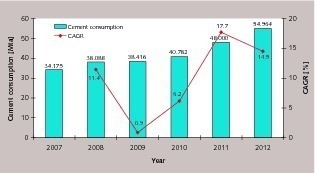

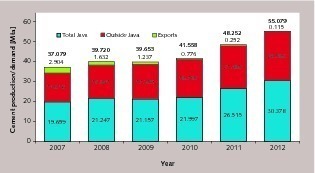

Bild 4 liefert eine Information über die Entwicklung der Zementproduktion. Diese ist von 37,079 Mta in 2010 auf 55,079 Mta in 2012 gestiegen. Der größte Anteil der Produktion wird auf der Hauptinsel Java verbraucht. In 2007 entfielen 53 % der Produktion auf den Verbrauch in Java, 39 % auf die übrigen Inseln des indonesischen Archipels und 8 % auf den Export. 2012 entfielen auf Java 55 %, auf die übrigen Inseln 45 % und auf den Export noch vernachlässigbare 0,2 %. So wurde der Zementverbrauch überproportional außerhalb von Java gesteigert. 2011 und 2012 entfielen die größten Wachstumsraten auf die Inseln Kalimantan und Sulawesi, während unterdurchschnittliche Wachstumsraten auf Sumatra verzeichnet wurden. Mit dem Wiederaufbau eines Werkes in der Provinz Aceh nach dem Tsunami im Dezember 2004 wurden von einer Zementfirma in den Jahren 2005 bis 2011 jährlich etwa 1,0 bis 1,6 Mta Zement importiert.

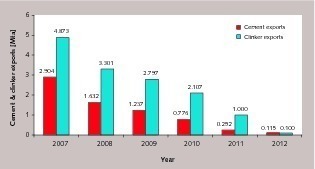

Die Zementexporte wie auch die Klinkerexporte haben in den letzten Jahren dramatisch abgenommen (Bild 5). Während 2007 die Zement- und Klinkerexporte noch bei 2,90 bzw. 4,87 Mta lagen, betrugen die Exporte 2012 nur noch 0,11 bzw. 0,10 Mta. Die wichtigsten Gründe für die sinkenden Exporte sind der wachsende Inlandsbedarf, die steigende Kapazitätsauslastung, die geringere Nachfrage nach Importzementen bzw. der wachsende Wettbewerb in den Hauptabsatzmärkten Sri Lanka, Bangladesh und Ghana und letztlich die geringeren Erlöse, die durch Exporte erzielt wurden. Bei den Klinkerexporten nach Bangladesh haben sich beispielsweise Lieferanten aus China und Vietnam zunehmend etabliert. Bei den Zementexporten kommen die Hauptkonkurrenten in erster Linie aus Pakistan.

3 Übersicht der Zementproduzenten

Auf Platz 2 im Ranking folgt Indocement Tunggal Perkasa, die zu HeidelbergCement gehören. Indocement verfügt über 19,1 Mta Zementkapazität aus den Werken Citeurop (12,9 Mta, Bild 9), Palimantan/Cirebon (3.8 Mta) und Tarjun (2,4 Mta). 2011 wurde die Zementproduktion um 19,1 % auf 15.4 Mta gesteigert. Die Werksauslastungen lagen zwischen 76,3 % (Citeurop) und 95,2 % (Palimantan). 2013 geht im Werk Citeurop eine neue Zementmahlanlage in Betrieb, womit die Zementkapazität um 1,9 Mta erhöht wird. 2012 ging das Zementterminal Samarinda auf Kalimantan in Betrieb.

Auf Platz 3 folgt Holcim Indonesia mit einer Zementkapazität von 9,5 Mta aus integrierten Werken in Naragong (Bild 10) mit 4,7 Mta und Cilacap mit 2,9 Mta sowie den beiden Mahlwerken in Johor Bahru (1,2 Mta) und Ciwandan (0,7 Mta). Holcim plant für eine Investitionssumme von über 400 Mio. US$ in Tuban ein neue Zementanlage mit einer Zementkapazität von 1,7 Mta.

Semen Bosowa Maros kommt derzeit auf eine Zementkapazität von 3.4 Mta aus der integrierten Anlage in Maros (Südsulawesi) und dem Mahlwerk in Batam, 20 km südlich von Singapur. Semen Bosowa hatte in 2010 eine Vereinbarung mit der CTI Group für die Belieferung des Zementwerkes mit Klinker aus dem Mittleren Osten abgeschlossen. Auf Platz 5 im Ranking folgt Lafarge Indonesia, die das Zementwerk Aceh (Bild 11) rekonstruiert und 2011 mit einer Zementkapazität von 1,6 Mta wieder in Betrieb genommen hat. Die beiden übrigen Zementunternehmen in Indonesien sind Semen Baturaja (Persero) (1,2 Mta) und Semen Kupang (0,5 Mta). Beide Unternehmen wurden 2009/2010 damit in Verbindung gebracht, dass sie von Semen Gresik übernommen werden. Persero ist jetzt zu 100 % in Staatsbesitz, Kupang wurde von der Ganda Group aus Singapur gekauft.

4 Ausbau der Zementkapazitäten und Newcomer

Die Ausbaupläne praktisch aller dieser Unternehmen mit Ausnahme von Semen Indonesia, Holcim, Indocement und vielleicht Semen Bosowa verdeutlichen aber, das der momentane Zementboom in Indonesien zu spät erkannt wurde und dass ebenfalls die Expansionspläne der übrigen Wettbewerber nicht richtig eingeschätzt wurden. Hinzu kommt, dass die beiden neuen 8000 t/d-Ofenlinien Tuban IV und Tonasa V von Sesem Indonesia in dem Jahr der Bestellung 2009 möglicherweise zu einer Verunsicherung der übrigen Investoren geführt haben, ob der Markt solche neuen Kapazitäten aufnehmen kann. Indocement hatte 2010 eine neue Zementmahlanlage im Werk Palimantan in Betrieb genommen und ebenfalls relativ früh eine Weichenstellung für eine zweite neue Mahlanlage vorgenommen. Holcim folgte mit dem Auftrag für Tuban im Juli 2011. Semen Bosowa unterzeichnete Aufträge für zwei Mahlanlagen noch im Dezember 2011.

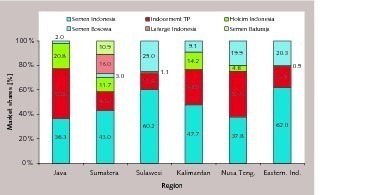

5 Marktanteile und Expansionsstrategien

Entsprechend ist der Ausbau der Zementlogistik bei allen Unternehmen im Fokus. Semen Indonesia will z. B. neben den bisher 19 existierenden Packanlagen bis 2015 weitere 15 Anlagen errichten. Besonders schwer haben es dabei die Newcomer, wenn man in den regionalen Märkten signifikante Marktanteile erzielen möchte. OneStone Consulting hat die Strategien für einzelne neue große Zementprojekte in Indonesien analysiert. Das Ergebnis ist, dass je nach Ausbaustufe bzw. Projektphase mit der Inbetriebnahme der Klinkerlinie bereits in der Größenordnung von fünf Zementterminals und gfs. auch separate Mahlanlagen errichtet werden. Zusätzlich werden für die Belieferung der Zementterminals meist zwei Zementschiffe benötigt. In einer zweiten Ausbaustufe kommen dann weitere Zementterminals hinzu, die die Belieferung weiterer Fokusmärkte ermöglichen sollen.

Das Problem jeder einzelnen Zementfirma ist, dass die Pläne der Wettbewerber wenig transparent sind und zudem eine hohe Wahrscheinlichkeit besteht, dass Wettbewerber dieselben Nischenmärkte für sich entdecken. Entsprechend werden künftig Unternehmen, die für sich Nischenmärkte oder eine Unterversorgung eines Marktes ausgemacht haben, zunehmend durch Aktivitäten der Wettbewerber vor vollendete Tatsachen gestellt, dass der Nischenmarkt gerade besetzt wurde.

6 Ausblick

tab ZKG KOMBI Test

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

tab ZKG KOMBI Study Test

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.