Zementfokus Lateinamerika

Onestone consulting group Source/Quelle: SNIC, www.CEMfocus.com

Source/Quelle: SNIC, www.CEMfocus.com

Source/Quelle: SNIC, www.CEMfocus.com

Source/Quelle: SNIC, www.CEMfocus.com

Source/Quelle: Votorantim

Source/Quelle: Votorantim

Source/Quelle: Votorantim

Source/Quelle: Votorantim

Source/Quelle: Canacem, www.CEMfocus.com

Source/Quelle: Canacem, www.CEMfocus.com

Source/Quelle: www.CEMfocus.com

Source/Quelle: www.CEMfocus.com

Source/Quelle: Cemex

Source/Quelle: Cemex

Source/Quelle: Fives FCB

Source/Quelle: Fives FCB

Source/Quelle: AFCP, www.CEMfocus.com

Source/Quelle: AFCP, www.CEMfocus.com

Source/Quelle: AFCP, www.CEMfocus.com

Source/Quelle: AFCP, www.CEMfocus.com

Source/Quelle: Camargo Corrêa

Source/Quelle: Camargo Corrêa

Source/Quelle: ICPC, www.CEMfocus.com

Source/Quelle: ICPC, www.CEMfocus.com

Source/Quelle: www.CEMfocus.com

Source/Quelle: www.CEMfocus.com

Source/Quelle: Cementos Argos

Source/Quelle: Cementos Argos

Source/Quelle:asocem, www.CEMfocus.com

Source/Quelle:asocem, www.CEMfocus.com

Source/Quelle: asocem, www.CEMfocus.com

Source/Quelle: asocem, www.CEMfocus.com

Source/Quelle: Cementos Lima

Source/Quelle: Cementos Lima

Source/Quelle: www.CEMfocus.com

Source/Quelle: www.CEMfocus.com

Source/Quelle: Lafarge

Source/Quelle: Lafarge

Viele Zementmärkte in Lateinamerika boomen und Kapazitäten werden ausgebaut. In dem nachfolgenden Marktbericht werden aktuelle Entwicklungen aufgezeigt, die Fokusländer Mexiko, Brasilien, Argentinien, Kolumbien und Peru dargestellt sowie ein Überblick zu den TOP 10 Zementproduzenten der Region gegeben.

1 Einleitung

1 Einleitung

Im Jahre 2011 verbuchte Lateinamerika etwa 153,5 Mrd. US$ Direktinvestitionen. Die größten Investitionen flossen nach Brasilien (66,7 Mrd. US$), Mexiko (19,4 Mrd. US$), Chile (17,3 Mrd. US$), Kolumbien (13,2 Mrd. US$), Peru (7,7 Mrd. US$) und Argentinien (7,2 Mrd. US$). Auf Südamerika entfielen in 2011 121,3 Mrd. US$ der Direktinvestitionen, auf Mexiko und das übrige Mittelamerika 27,7 Mrd. US$ und auf die Karibik 4,4 Mrd. US$. Während die Investitionen in Südamerika und Mittelamerika die Investitionen von 2010 auf 2011 um jeweils 36 % zunahmen, betrug die Zunahme bei den Karibikstaaten nur 20 %. Insgesamt flossen nach Lateinamerika 10 % der weltweiten Direktinvestitionen. Auch für 2012 wird ein gleichbleibend hohes Level von der „Economic Commission for Latin America and the Caribbean“ (ECLAC) erwartet. So schaffen es viele Länder, die Passivsalden ihrer Leistungsbilanzen mit externen Kapitalzuflüssen zu kompensieren.

2 Überblick der Zementindustrie

Tabelle 1 zeigt eine Übersicht der Region Lateinamerika – inkl. Karibikstaaten – und den TOP 5-Zementländern Brasilien, Mexiko, Argentinien, Kolumbien und Peru. An der Bevölkerung haben die TOP 5 einen Anteil von 72 %. Bei der Zementproduktion und dem Zementverbrauch von jeweils 170 Mta (Zahlen für 2011) kommen die TOP 5 auf 77 bzw. 76 %. Insgesamt verfügt man in Lateinamerika über eine Zementkapazität von 240 Mta aus insgesamt 225 Zementanlagen (inkl. separater Mahlwerke), womit eine durchschnittliche Anlagenauslastung von 71 % erzielt wird. Exporte und Importe halten sich mit 3,9 bzw. 4,3 Mta in etwa die Waage. Auffällig ist allerdings der relativ hohe Export- und relativ niedrige Importanteil der TOP 5. Brasilien hat sich zum mit Abstand größten Zementmarkt der Region entwickelt, gefolgt von Mexiko, Argentinien, Kolumbien und Peru. Venezuela ist gegenüber dem letzten Marktbericht an dieser Stelle [1] dagegen zurück gefallen.

3 Länderübersichten

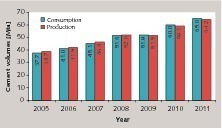

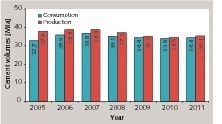

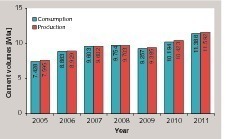

Nach den neuesten Zahlen für 2011 gibt es in Brasilien 14 Zementproduzenten mit insgesamt 82 Zementwerken, davon etwa 25 separate Mahlwerke. Die Zementkapazität liegt derzeit bei 80 Mta, was bei einer Zementproduktion von 64,2 Mta (2011) einer hohen Kapazitätsauslastung von 80 % entspricht. Dabei ist erwähnenswert, dass die Monatsspanne der Produktion zwischen 4,631 Mta (Jan. 2011) und 5,911 Mta (Okt. 2011) liegt, was 27,6 % maximalen Unterschied ausmacht. Die Zementexporte Brasiliens sind von 1,2 Mta in 2007 auf weniger als 0,05 Mta in 2011 gefallen. Die Importe haben von 1,2 Mta in 2007 bis 2009 auf 0,4 Mta abgenommen, sind inzwischen aber wieder auf 0,8 Mta gestiegen. Im November 2011 wurde durch das brasilianische Justizministerium (SDE) ein Bericht zu einer Kartelluntersuchung abgeliefert, die seit 2006 anhängig war. Darin werden führenden Zementproduzenten, Zementverbänden und verschiedenen Managern unlautere Praktiken vorgeworfen.

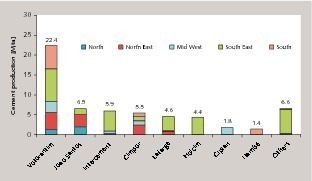

Bild 2 liefert die Zementproduktionszahlen der führenden Zementunternehmen nach Regionen für das Jahr 2010. Man erkennt die markführende Stellung von Votorantim, die auf einen Marktanteil von 38 % kommen, gefolgt von João Santos mit 11 %, Intercement (10 %), Cimpor (9 %), Lafarge (8 %) und Holcim (7 %). Größte Marktanteile besitzt Votorantim in der Region Süd mit 69 %, João Santos in der Region Nord mit 60 % sowie Intercement in der Region Südost mit 17 %. Intercement hat in 2012 die brasilianischen Anteile von Cimpor erworben und wird damit insbesondere seine Markstellung in den Regionen Nordost (+22 %), Mitte West (+17 %) und Süd (+11 %) ausbauen. In der Region Mitte West liegt man damit gemessen an den 2010 Produktionszahlen bei maximal 27 % Marktanteil, liegt damit aber noch weit hinter Votorantim zurück, die dort auf 43 % Marktanteil kommen. Votorantim ist bisher auch das einzige Unternehmen, die in allen Regionen vertreten sind. Cimpor ist in vier Regionen aktiv, João Santos, Intercement und Lafarge in jeweils drei, die übrigen in nur einer Region.

Votorantim Cementos besitzt insgesamt 17 Werke (Bild 3) in Brasilien. Weltweit verfügt man über eine Zementkapazität von 42 Mta aus 22 Zementwerken und zusätzlichen Mahlwerken, die man in 2012 durch Übernahme der Cimpor Assets außerhalb von Brasilien um 15 Mta ausbauen konnte. In 2011 wurde die Produktionskapazität in Brasilien um 5,2 Mta erweitert. Es wurden neue Werke/Zementlinien in Poty, Sepetiba, Imbituba, Vidal Ramos, São Luís und Salto/Santa Helena (Bild 4) eröffnet. In 2012 und 2013 soll durch einen Neubau bzw. Ausbau der Werke in Cuiaba, Rio Branco, Edealina und Primevera die Zementkapazität in Brasilien um weitere 5,8 Mta erweitert werden. Votorantim will damit in Brasilien seine Marktstellung ausbauen und die Distributionswege zu den Kunden verkürzen. Votorantim will mittelfristig zu den weltweit führenden fünf Baustoffunternehmen aufschließen. Nachdem man in 2002 bereits einen Klinkerfaktor von unter 70 % erzielt hatte, kam bis 2007 wieder ein Anstieg auf 76 % zustande. Inzwischen liegt der Wert wieder bei 74 %.

Weitere Projekte zum Kapazitätsausbau werden bei Cimpor, Holcim, Cementos Liz (Soeicom), dem Stahlproduzenten CSN und Newcomer Supremo Cemento umgesetzt. Cimpor hatte an FLSmidth Aufträge für ein 1,45 Mta Greenfield Zementwerk in Caxitu und eine neue Produktionslinie im Werk Cezarina vergeben. Fives FCB baut für Holcim in Barroso eine neue 4500 t/d Linie. Cementos Liz hatte KHD Humboldt Wedag einen Auftrag für eine 5000 t/d Linie erteilt. CSN will im Werk Arcos zwei weitere Linien bauen. Supremo Cimentos will mit FLSmidth im Werk Adrianopolis eine weitere Zementlinie bauen. Damit wird die Zementkapazität in Brasilien bis zum Jahr 2014 auf etwa 90 Mta ausgebaut. Für eine Kapazitätsauslastung von 75 % müsste die Zementproduktion von derzeit 64,2 auf 67,5 Mta klettern, was mit den derzeitigen Wachstumsraten unproblematisch ist. Selbst eine Produktion von 72 Mta und damit eine weitergehende 80 %-ige Auslastung ist denkbar.

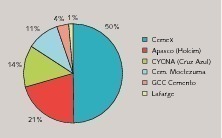

Etwa 1,0 Mta Zement werden exportiert. Lediglich 0,37 Mta gingen davon noch in die USA. Trotz des Rückgangs in der Zementproduktion wurden die Kapazitäten in den letzten Jahren kräftig ausgebaut. So wurde die Kapazität im Zeitraum von 2007 bis 2011 von 50,5 auf 58,9 Mta erweitert. Die Anlagenauslastung sank dabei von 76 % auf niedrige 60 %. Bild 6 zeigt die Marktanteile bei den Zementkapazitäten. Marktführer mit etwa 50 % und einer Kapazität von 29,3 Mta ist Cemex, gefolgt von Holcim (Apasco), die auf eine Kapazität von 12,2 Mta kommen und Cementos Y Concretos Nacionales (CYCNA bzw. Cooperativa La Cruz Azul) mit 8,0 Mta Kapazität. Auf den weiteren Plätzen folgen Cementos Moctezuma mit 6,3 Mta, die Buzzi Unicem und Cementos Molins gehören, sowie GCC Cemento (Grupo Cementos de Chihuahua) mit 2,3 Mta und an guter Letzt Lafarge mit einer Kapazität von nur 0,8 Mta. Entsprechend entfallen auf europäische Zementproduzenten mit 32,8 Mta etwa 1/3 und auf mexikanische Produzenten 2/3 der Zementkapazität.

Cemex verfügt in Mexiko über 15 eigene Zementwerke sowie 3 weitere, an denen man Minderheitsanteile besitzt. Das Stammwerk und die Unternehmenszentrale sind in Monterrey (Bild 7). Das Unternehmen geriet mit der Weltwirtschaftskrise in eine Schieflage und musste mit seinen Kreditgebern in 2009 einen Finanzplan zur Konsolidierung und zum Schuldenabbau unterzeichnen. Von den damals etwa 15 Mrd. US$ Schulden sind inzwischen mehr als die Hälfte beglichen. Das Unternehmen ist wieder in ruhiges Fahrwasser zurückgekehrt und der Wachstumskurs wird fortgesetzt. Die hohen Sparziele des Unternehmens haben aber auch Gutes bewirkt. So wurde der Anteil an Alternativbrennstoffen von 8 % in 2007 auf nunmehr 25 % in 2011 erhöht. Bis 2015 sollen 35 % Alternativbrennstoffe erreicht werden. Durch Reduzierung des Klinkerfaktors und andere Maßnehmen wurde der spezifische CO2 Ausstoß seit 1990 um 23 % reduziert.

Auf dem zweiten Platz im Ranking folgt Holcim Apasco, die über sieben Werke (darunter 1 Mahlwerk) verfügen. Bei Hermosillo ging in 2010 eine neue Zementlinie (Bild 8) mit 1,5 Mta Kapazität in Betrieb. Anlagenlieferant war Fives FCB, die inzwischen in Mexiko ein Service-Center errichtet haben. CYCNA besitzt vier Zementwerke, wobei Hidalgo und Tepezalá auf jeweils 3,0 Mta Kapazität kommen. Cementos Moctezuma verfügt inzwischen über drei Zementwerke. In 2010 ging in Apazapan eine 1,3 Mta Zementanlage an den Start. GCC Cemento besitzt ebenfalls drei Werke, eines davon ist ein Mahlwerk. Lafarge hat mit einer zweiten in Tula gebauten Anlage für 0,6 Mta seine Kapazitäten nur unwesentlich erweitert. Daneben werden von zwei unabhängigen Firmen Schlackemahlanlagen mit einer Kapazität von insgesamt 1,3 Mta betrieben. Die Zementindustrie ist zu einem Großteil in den zentralen Bundesstaaten Hidalgo, Estado de Mexico und Puebla konzentiert. Allein 10 der bestehenden 33 Werke befinden sich dort.

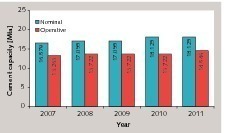

Wie bei dem Zementverbrauch ist auch der Zementproduktion auf Buenos Aires und Pampeana sowie den Nordwesten des Landes konzentriert. In Patagonien, dem weiten Süden des Landes, befinden sich nur insgesamt zwei Zementwerke. Momentan herrscht noch ein großes Ungleichgewicht zwischen nomineller und operativer Zementkapazität (Bild 10). Das Delta ist dabei von 3.3 Mta in 2007 auf 3.6 Mta in 2011 gestiegen. Die Kapazitätsauslastung bezogen auf die operative Kapazität beträgt 79 %. Marktführer mit einer operativen Kapazität von 6,3 Mta aus insgesamt 8 Zementwerken (Bild 11) ist Loma Negra (Camargo Corrêa bzw. Intercement), gefolgt von Cementos Minetti (Holcim) mit 4,6 Mta aus 5 Werken (davon 1 Mahlwerk), Cementos Avellaneda mit 2,8 Mta aus zwei Werken (die zu Cementos Molins gehören) sowie dem Newcomer PCR (Petroquimica) mit 0,9 Mta aus 2 Werken.

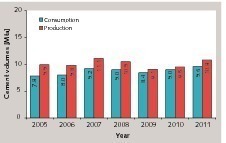

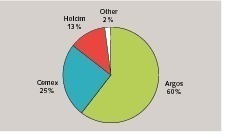

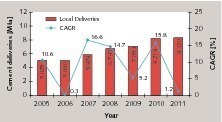

Derzeit beträgt die Zementkapazität in Kolumbien 16,6 Mta. Mit der Produktionsmenge von 11,6 Mta resultiert für 2011 eine Kapazitätsauslastung von 70 %. Insgesamt sind fünf Zementproduzenten im Markt (Bild 13). Marktführer mit einer installierten Kapazität von 10,0 Mta aus neun integrierten Zementwerken (Bild 14) und ein Mahlwerk ist Argos. Das Unternehmen verfügt über vier Hafenanlagen für den Export und eine Ready-Mix Betonkapazität von 3,5 Mio. m3 mit 53 Anlagen. Im Mai 2011 hatte Argos von Lafarge Nordamerika Zementkapazitäten mit 3,2 Mta im Südosten der USA übernommen. Im Jahr 2009 hatte man bereits Zement-Assets von Holcim in der Karibik übernommen. Auf dem zweiten Platz im Ranking in Kolumbien folgt Cemex mit 4,2 Mta aus zwei Zementwerken, auf dem 3. Platz steht Holcim mit 2,1 Mta aus dem Werk Nobsa sowie die zwei Anlagen von Cementos Tequendama und Cementos del Oriente mit insgesamt 0.33 Mta Zementkapazität.

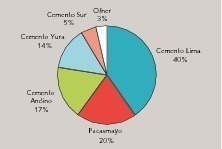

Die installierte Klinkerkapazität lag in 2011 bei 8,6 Mta, die Zementkapazität bei 13,0 Mta, womit eine Produktionsauslastung von 65 % erzielt wurde. In Bild 16 sind die Produktionszahlen der wichtigsten Unternehmen dargestellt. Marktführer ist Cemento Lima (Bild 17) mit einem Marktanteil von 40 %, gefolgt von Cemento Pacasmayo und Cemento Andino mit 17 %. Cemento Yura und Cemento Sur, die beide zur Grupo Gloria gehören, kommen gemeinsam auf 19 % Marktanteil. Im Juli 2012 haben die Anteilseigner von Cemento Lima und Cemento Andino beschlossen, die beiden Unternehmen im Oktober des Jahres unter dem Namen Union Andina de Cimentos zu verschmelzen. Damit wird die marktführende Stellung auf 57 % ausgebaut. FLSmidth hat mehrere Aufträge dieser beiden Unternehmen erhalten, Anlagen zu modernisieren bzw. weitere Zementlinien zu bauen. Auch Cemento Yura plant, seine Anlagenleistung bis 2016 nahezu zu verdoppeln.

4 TOP 10-Zementproduzenten der Region

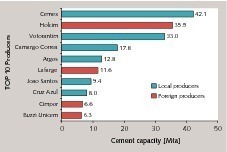

Marktführer Cemex besitzt Zementwerke in insgesamt sieben Ländern Lateinamerikas, darunter, Mexiko, Kolumbien, Costa Rica, Dominikanische Republik, Panama und Puerto Rico. In Nicaragua ist ein Zementwerk geleast. Holcim verfügt über Zementproduktionen in neun Ländern Lateinamerikas, die größten Kapazitäten existieren in Mexiko (12.2 Mta), Ekuador (5.5 Mta), Brasilien (5,3 Mta) und Argentinien (4.6 Mta). Auf den weiteren Plätzen folgen die „Local Player“ Votorantim, Intercement und Argos. Lafarge ist nur fünf Ländern aktiv und verfügt über insgesamt 11,6 Mta Zementkapazität aus neun integrierten Werken und sieben weiteren separaten Mahlwerken. An Lafarge wird ebenfalls die Struktur der meisten Werke in Lateinamerika deutlich. Meist verfügen die einzelnen Werke über kaum mehr als 1,0 Mta Kapazität. Eine Ausnahme bilden die drei Werke von Buzzi Unicem in Mexiko, die insgesamt über eine Kapazität von 6,3 Mta verfügen.

Votorantim, Intercement und Argos sind die Unternehmen mit den größten Wachstumsraten. Zum einen wird deutlich, dass die Firmen über eine genügende Finanzstärke verfügen, um beispielsweise CIMPOR zu übernehmen. Zum anderen sind die Unternehmen in den Ländern mit dem größten momentanen Zementwachstum wie Brasilien, Argentinien und Kolumbien aufgestellt. Votorantim hat sich durch den Deal mit Intercement und Cimpor zu einem echten Global Player entwickelt. Ob man mittelfristig einen Platz unter den weltweiten TOP 5-Zementunternehmen erreichen kann, bleibt fraglich, insbesondere weil ebenfalls chinesische Unternehmen in diese Liga einbrechen. Viel wird davon abhängen, wie sich die Zementmärkte in Lateinamerika weiterentwickeln.

5 Ausblick

tab ZKG KOMBI Test

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

tab ZKG KOMBI Study Test

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.