Zementindustrie in Vietnam vor großen Überkapazitäten

![Projektentwicklung bis 2013 (OneStone [1])](https://www.zkg-online.info/imgs/101523213_cc71b9db11.jpg)

Zusammenfassung: Kein Land Südostasiens hat sich in den letzten Jahren so dynamisch entwickelt wie Vietnam. Im Wirtschaftswachstum liegt man nur knapp hinter China und Indien. Das durchschnittliche jährliche Wachstum des Zementverbrauchs betrug seit 2001 etwa 12,5 %. Vietnam hat dieses Wachstum ohne große Importe geschafft. Dabei lag die Zementindustrie 1975, im Jahr der Wiedervereinigung von Nord und Süd, noch am Boden. In diesem Jahr wird die Zementkapazität auf 78 Mio. t/a anwachsen. Damit wird Vietnam über deutlich mehr Kapazität verfügen als für die Versorgung des Landes erforderlich ist. In dem Bericht wird gezeigt, welche Auswirkungen dies hat und wie sich die Zementindustrie insgesamt entwickelt.

1 Wirtschaftsentwicklung

Vietnam zählt seit dem letzten Jahrzehnt zu den am schnellsten wachsenden Wirtschaften der Welt. Überall im Land existiert ein hohes Engagement und die Hoffnung auf eine bessere Zukunft. Auch die globale Krise wurde erstaunlich gut gemeistert. Das Wirtschaftswachstum 2009 betrug 5,3 % und hat sich gegenüber dem Vorjahreswert von 6,2 % nur wenig verringert. Insbesondere zum Ende des Jahres nahm das Wirtschaftwachstum mit 6,0 % im 3. Quartal und 6,9 % im 4. Quartal deutlich an Fahrt auf. Zur Ankurbelung der Wirtschaft wurden seitens des Staates 17 Billionen Dong (9,2...

1 Wirtschaftsentwicklung

Vietnam zählt seit dem letzten Jahrzehnt zu den am schnellsten wachsenden Wirtschaften der Welt. Überall im Land existiert ein hohes Engagement und die Hoffnung auf eine bessere Zukunft. Auch die globale Krise wurde erstaunlich gut gemeistert. Das Wirtschaftswachstum 2009 betrug 5,3 % und hat sich gegenüber dem Vorjahreswert von 6,2 % nur wenig verringert. Insbesondere zum Ende des Jahres nahm das Wirtschaftwachstum mit 6,0 % im 3. Quartal und 6,9 % im 4. Quartal deutlich an Fahrt auf. Zur Ankurbelung der Wirtschaft wurden seitens des Staates 17 Billionen Dong (9,2 Mrd. US$) für eine 4 %-Zinssubventionierung bereitgestellt. Damit wurden Investitionen gestärkt, aber auch die Bankenkreditvergabe wuchs um fast 38 % an, nach einem Vorjahreswachstum bei der Kreditvergabe von bereits 25 %.

Für 2010 wird ein Wirtschaftswachstum von 7,0 bis 7,5 % prognostiziert. Goldman Sachs hält sogar ein Wachstum von 8,2 % für möglich. Allerdings wird die Wirtschaftsentwicklung stark von der vietnamesischen Fiskalpolitik abhängen und wie sich die Kreditvergabe, Inflation und das Handelsbilanzdefizit entwickeln. Zuletzt hatte sich die Inflationsrate zwar von 23 % auf etwa 7 % verringert, für 2010 wird aber wieder ein Anstieg auf über 10 % befürchtet. Entsprechend könnte die vietnamesische Währung nach einer Abwertung um 5 % in 2009 gegenüber dem US-Dollar weiter an Wert verlieren. Damit könnten aber auch Exporte steigen. Das Handelsbilanzdefizit von derzeit

12,25 Mrd. US$ wird aber kaum reduziert, weil die Wirtschaft auf teure Rohstoffe und Maschinen und Anlagen angewiesen ist. Vietnam hat sich nach dem WTO-Beitritt in 2007 zwar zum zweitgrößten Reisexporteur entwickelt, insgesamt wird aber nur ein Anstieg der Exportwirtschaft um 7 % erwartet.

Dass Vietnam noch weitgehend ein Agrarland ist, wird dadurch deutlich, dass über 60 % der Bevölkerung in der Agrarwirtschaft tätig sind. 2009 wurden dort aber nur 20,7 % der Wirtschaftsleitung erbracht. 39.1 % erzielt der Servicesektor und 40,2 % die Industrie- und Bauwirtschaft. Die Bauwirtschaft erzielte 2009 ein Wachstum von 11,4 % und war damit die treibende Kraft hinter dem Wirtschaftswachstum. Man profitierte von verbilligten Krediten und nach Stagnationen im Vorjahr wurden wieder größere Investitionen im Wohnungs- und Wirtschaftsbau getätigt. In Vietnam fehlt es insbesondere in den wachsenden Städten im Norden und Süden des Landes an Einzelhandelsflächen und Wohnungen. Als Motor bei den Baumaßnahmen haben sich dabei Appartements für eher untere und mittlere Einkommen erwiesen. Aber auch die gesamte Infrastruktur des Landes ist aufgrund der raschen ökonomischen Entwicklung an vielen Stellen überlastet und bedarf dringender Investitionen.

2 Aktuelle Zementzahlen

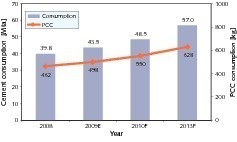

Die Zementindustrie Vietnams hat sich in den letzten Jahren in einem atemberaubenden Tempo entwickelt. Hatte der Zementverbrauch in 2001 noch bei 16,7 Millionen Jahrestonnen (Mta) gelegen, so betrug der Verbrauch in 2009 geschätzte 43,5 Mta, was einem durchschnittlichen jährlichen Wachstum von 12,5 % entspricht [1]. Bild 1 zeigt die Entwicklung von Zementverbrauch und Pro-Kopfverbrauch von 2008 mit einer Abschätzung bis 2013. 2008 betrug der Zementverbrauch 39,8 Mta, 2010 wird ein Anstieg auf 48,5 Mta erwartet, was jährlichen Wachstumsraten von 9,3 % in 2009 und 11,5 % in 2010 entspricht. Bis 2013 werden dagegen aufgrund von Sättigungstendenzen nur noch geringere Zuwächse auf 57 Mta erwartet. Der Pro-Kopfverbrauch von 462 kg in 2008 wird damit auf etwa 550 kg in 2010 und 628 kg in 2013 ansteigen.

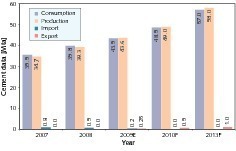

Die Entwicklung von Zementverbrauch, Produktion, Importen und Exporten zeigt Bild 2. Zementproduktion und Verbrauch sind in etwa auf demselben Level. Die geringeren Produktionen 2007 bis 2009 werden durch Importe hauptsächlich aus China kompensiert. Zu den Exportländern zählen bisher Laos, Kambodscha und Mosambik, wobei Exporte aber bisher keine wichtige Rolle spielen. In 2009 werden die Exporte mit

0,25 Mta erstmals größer als die Importe mit 0,2 Mta sein. Theoretisch könnte auf Importe ab 2009 vollständig verzichtet werden. Exporte aus Vietnam werden sich dann im Wesentlichen nach der internationalen Wettbewerbsfähigkeit und den Bedürfnissen der wichtigsten Abnehmerländer richten. Möglicherweise werden wegen der relativ hohen Mahlkosten im Vergleich zu anderen Ländern der Region aber eher Klinkerexporte als Zementexporte den Markt bestimmen. Bis 2009 war Vietnam noch auf Klinkerimporte aus China und Thailand angewiesen.

Als förderlich für den Zementabsatz hat sich erwiesen, für Highway-Projekte seit April 2009 nur noch Beton und keinen Asphalt mehr einzusetzen. Auch die Zementpreise wurden infolge eines verstärkten Wettbewerbs um etwa 5 % reduziert, was den Zementabsatz zusätzlich ankurbelte. Die Versorgung mit Zementwerken ist in Vietnam allerdings nicht flächendeckend. Dies hängt damit zusammen, dass sich die Rohmaterialien und damit die meisten integrierten Zementwerke überwiegend im Norden des Landes befinden. In Zentral- und Südvietnam befinden sich dagegen vergleichsweise nur wenige Rohmaterialvorkommen und Zementwerke, dafür aber zahlreiche Mahlwerke. Deren Gesamtzahl wird derzeit mit über 30 angegeben, wobei aber nur etwa 17 (Jahr 2009) eine Kapazität > 0,1 Mta haben. Etwa 12,5 Mta Zement wurden 2009 vom Norden in den Süden zu den dortigen Märkten verbracht.

3 Übersicht über die Zementindustrie

Vietnam verfügte 2009 über 105 Ofenanlagen mit einer Produktionskapazität von 61 Mta. Unter den über 100 Ofenanlagen befinden sich allerdings 55 Schachtofenanlagen mit einer Kapazität von etwa 5,0 Mta. Die meisten dieser Anlagen wurden in den 90er Jahren gebaut. Mehr als die Hälfte der Schachtöfen verfügt über weniger als 0,05 Mta Kapazität, allein 17 besitzen weniger als 0,02 Mta Kapazität. Das Großteil dieser Anlagen befindet sind im Norden Vietnams. Für die zukünftige Entwicklung haben diese Anlagen keine Bedeutung. Dies liegt zum einen an dem hohen Energieverbrauch der Anlagen und der damit verbundenen fehlenden Wirtschaftlichkeit. Die Zementproduktionsmenge der Schachtanlagen wird nicht höher als 2,7 Mta eingeschätzt. Entsprechend werden in den kommenden Jahren viele Schachtanlagen zur Disposition stehen.

Die Zementindustrie Vietnams kann in drei Gruppen eingeteilt werden – staatliche Unternehmen, Joint Ventures und sonstige Unternehmen, zu denen auch die Betreiber der Schachtofenanlagen zählen. Tabelle 1 gibt eine Übersicht der führenden Unternehmen für das Jahr 2009. Insgesamt existieren

33 integrierte Zementwerke (ohne Schachtofenanlagen) und 17 Mahlwerke mit Kapazitäten größer 0,1 Mta. Die gesamte Zementkapazität mit Schachtofenanlagen beträgt 61 Mta, was bei einer Produktionsmenge von 49,3 Mta einer Auslastung von 71,5 % entspricht. Bei den Zahlen darf allerdings nicht unberücksichtigt bleiben, dass zum einen Schachtanlagen mit einer noch niedrigeren Auslastung enthalten sind und aufgrund der zahlreichen separaten Mahlanlagen in Zentralvietnam und im Süden des Landes keine sehr hohe Auslastung der Zementkapazität zustande kommen kann.

Wichtigstes Unternehmen mit etwa 34 % Marktanteil an der Zementkapazität und geschätzten 37 % an der Zementproduktion ist die staatliche Vicem (ehemals Vietnam National Cement Corporation bzw. VNCC). Vicem besitzt insgesamt neun integrierte Zementwerke und eine Reihe von Mahlwerken. Erst 1994 wurde die VNCC gegründet. Dabei wurde mit Hai Phong Cement in 1889 eines der ersten Zementwerke im asiatischen Raum in Betrieb genommen. Im Jahr der Wiedervereinigung 1975 lag die Zementindustrie noch vollständig am Boden. Zunächst ging 1981 für Bim Son Cement eine neue 1,2 Mta Linie mit zwei Nassöfen und russischer Technologie in Betrieb. Der erste Trockenofen folgte 1983 von FLSmidth für Hoang Thach Cement (Bild 3). Hoang Thach Cement zählt heute mit einer Produktionskapazität von 3,5 Mta und drei modernen Linien zu den größten Werken der Vicem.

Mit Hoang Thach, Hai Phong, Bim Son, But Son, Hoang Mai und Tam Diep (ehemals Ninh Binh Cement) und Hai Van verfügt Vicem über sieben Werke in Norden Vietnams. Hai Phong Cement (Bild 4) kommt mit zwei Linien mit jeweils 1,4 Mta Kapazität und eine 0,2 Mta Weißzementlinie auf eine Kapazität von 3,0 Mta. Hoang Mai Cement (Bild 5) zählt zu den Werken, die mit 1,4 Mta über bisher nur eine Produktionslinie verfügen. In Südvietnam ist Vicem mit den Werken Ha Tien 1 und Ha Tien 2 sowie Mahlwerken vertreten. Ha Tien 1, hat am Standort Binh Phuoc (Bild 6) eine zweite Anlage mit 2,0 Mta Kapazität in Betrieb genommen. Ha Tien 2 in der Kien Giang Province am südlichsten Zipfel Vietnams an der Grenze zu Kambodscha verfügt über eine Klinkerproduktion von 1,9 Mta und 0,9 Mta Zement. Der größte Teil der Klinkerproduktion wird in einem der Mahlwerke in Ho Chi Minh City, bzw. in der Long An Provinz vermahlen.

Die Joint-Venture (JV) Unternehmen kommen auf etwa 30 % Marktanteil bei der Zementproduktion. Dabei handelt es sich sowohl um JV mit Vicem als auch JV mit anderen Zementfirmen Vietnams. Nr. 1 bei den JV ist Holcim Vietnam, mit

4,7 Mta Zementkapazität aus einem integrierten Werk und drei Mahlwerken. Holcim trat 1996 in den Markt ein mit Hong Chong Cement (ehemals Morning Star), welches ebenfalls in der Kien Giang Provinz liegt. An Holcim Vietnam besitzt man eine 65 % Beteiligung, 35 % wird durch Ha Tien 1 gehalten. Holcim hat in Vietnam frühzeitig auf ein Konzept mit Zementterminals und separaten Mahlanlagen gesetzt. Von Holcim’s Terminals (Bild 7) erfolgt wie von so vielen Werken in Vietnam die Zementdistribution per Schiff. Das Cat Lai Mahlwerk verfügt über eine Kapazität von 1,8 Mta und besitzt eine strategisch günstige Lage für die Vorsorgung des Marktes von HCM City.

Nghi Son Cement nahm 2000 als JV von Taiheiyo Cement und Mitsubishi Material (insgesamt 65 %) mit der VNCC (35 %) den Betrieb auf. Das Werk (Bild 8) liegt in der Thanh Hoa Provinz im Norden. Es existieren zwei Linien für jeweils 2,15 Mta sowie zwei Zementterminals in Hiep Phuoc und Ninh Thuy mit jeweils 1,5 Mta Kapazität. Lucky Cement aus Taiwan ist an Phuoc Son Cement zu 90 % beteiligt. 10 % werden von Hai Duong Cement gehalten. Eine erste 1,8 Mta Anlage (Bild 9) ging 2005 in Betrieb, eine zweite gleichgroße Anlage folgte 2009. Auf dem nächsten Platz folgt Chinfon Cement. An dem Unternehmen hält die taiwanesische Chinfon Investment Co. 70 %, VNCC 14,44 % und Minh Duc Limestone Exploitation die restlichen 15,56 %. Das JV wurde 1992 gegründet. Das Werk (Bild 10) befindet sich in der Nähe von Hai Phong in Nordvietnam. Mit zwei Linien mit jeweils 1,6 Mta und ein Mahlwerk mit 0,5 Mta kommt man auf eine Zementkapazität von

3.7 Mta. Zu den weiteren JV zählt Lafarge Vietnam, die über eine 70 %-Beteiligung an einem 0,5 Mta Mahlwerk verfügen.

Die Liste der sonstigen Zementunternehmen, die auf etwa 33 % Marktanteil kommen, wird von Cam Pha Cement und Thang Long Cement angeführt. Eines der größeren Zementwerke Vietnams ist Cam Pha Cement mit einer 6000 t/d-Linie (Bild 11), welche von Vinaconex in Auftrag gegeben wurde. Das Zementwerk verfügt daneben über ein separates Mahlwerk. Thang Long, ein Gemeinschaftsunternehmen von Geleximco und Lilama hat eine moderne 6000 t/d-Anlage (Bild 12) mit einer Zementkapazität von 2,3 Mta in der Quang Ninh Provinz in Betrieb. Für Rohmaterialimporte und Zementexporte wird ein Tiefwasserhafen für 30 000 dwt Schiffe genutzt. Daneben existiert eine 1,2 Mta Mahlanlage. Die Ha Long Joint Stock Company (HLCC) als Nr. 8 der TOP 10 kommt auf eine Kapazität von 2,5 Mta. Luks Cement (Vietnam) als Nr. 9 verfügt über ein Zementwerk mit zwei Linien in der alten Kaiserstadt Hue sowie ein separates Mahlwerk mit insgesamt 2,1 Mta Kapazität.

Zu der Midland Construction Corporation gehört Cosevco Cement mit der 4000 t/d-

Klinkerlinie (Bild 13) in Song Gianh [2]. Das Unternehmen zählt zu den führenden Bauunternehmen Vietnams. Andere Aktivitäten betreffen die Ziegelherstellung. Vinaincon als General Contractor hat die 4000 t/d-Anlage

Quang Son (Bild 14) mit französischer Technologie gebaut. Das Werk befindet sich in der Thai Nguyen Provinz, etwa 100 km nördlich von Ha Noi, und wurde auf die grüne Wiese gebaut, wie so viele neue Zementwerke in Vietnam. Als Brennstoff wird Anthrazit verfeuert, was für zahlreiche Werke in Vietnam üblich ist. Für die Zementvermahlung werden wie bei der

Cam Pha Mahlanlage Horomill-Horizontalmühlen eingesetzt. Ein weiterer größerer Zementhersteller ist TAFICO (FICO TayNinh Joint Stock Company), mit einer 4000 t/d-Anlage (Bild 15) in der Tay Ninh Provinz.

Zu den Zementproduzenten mit mehreren Linien zählen auch Vinakansai Cement sowie die Quang Ninh Construction and Cement Joint Stock Company (QNCC), zu der u. a. Lam Thach Cement gehört. Daneben existiert

eine Reihe von Zementwerken mit 1 Mta und darunter. Typische 1 Mta bzw. 2500-3000 t/d Anlagen wurden von chinesischen EPC-Kontraktoren gebaut. Ein Beispiel ist Song

Thao Cement (Bild 16), welches 2009 in Betrieb ging, ein

anderes Beispiel ist Hoa Phat Cement. Zu den weiteren Unternehmen zählen u.a. die Kien Giang Cement Joint Stock Company, DIC Binh Duong Cement, Buu Long Cotex Invest & Industry sowie etwa weitere 45 Unternehmen mit Schachtanlagen.

4 Kapazitätsentwicklung und Projekte

In einer aktuellen Marktstudie wurden 39 Zementprojekte ermittelt, die von 2009 bis 2012 in Betrieb gehen sollen [1]. Die Zementkapazität dieser Projekte beträgt ca. 55 Mta. Bild 17 zeigt die Übersicht der Zementprojekte bis 2013, wobei sowohl die Projekte gemäß Projektplanung und gemäß OneStone Forecast dargestellt sind. Gemäß dem Forecast gingen in 2009 lediglich 13,2 Mta neue Kapazitäten in Betrieb, weil es verschiedene Projektverschiebungen gab und nicht alle Projekte in dem Jahr termingerecht fertiggestellt wurden. Zu den fertiggestellten Anlagen zählen Binh Phuoc (2,0 Mta), Hoang Thach 3 (1,2), But Son 2 (1,4), Ha Long Grinding (1,25), Thang Long Cement (2,3), Dien Bien Cement (0,4), Xining Cement (1,5) Dong Son Cement (1,5) Quang Son Cement (1,5) und Song Thao Cement (1,0).

Wenn alle Projekte gemäß dem OneStone Forecast bis 2013 fertiggestellt werden, kann Vietnam über eine Zementkapazität von 110 Mta verfügen. In der Abschätzung der tatsächlichen Kapazität wird davon ausgegangen, dass diese nur auf 103 Mta

ansteigt, d.h. dass etwa 7,0 Mta an vorhandener Kapazität stillgelegt werden muss. Hier sind in erster Linie vorhandene Schachtanlagen und teilweise Nassanlagen bzw. Minizementwerke betroffen. Ein anderer Aspekt ist, dass seitens des Bauministeriums bereits Anfang 2009 vor Überkapazitäten in der Zementindustrie gewarnt wurde. So sollen jetzt keine neuen Lizenzen in den nächsten 10 Jahren vergeben werden. Dabei wird insbesondere davon ausgegangen, dass in den nächsten Jahren bereits durch vorhandene und in Bau befindliche Anlagen größere Überkapazitäten gegeben sind.

In den Abschätzungen des Ministeriums wird erst für 2020 eine Zementkapazität von 102 Mta prognostiziert, was nur unwesentlich über dem prognostizierten Verbrauch von 95 Mta liegt. Die Unternehmen und insbesondere Vicem wurden aufgefordert, sich stärker um Exporte zu kümmern. Allerdings wird von einigen Experten der vietnamesischen Zementindustrie in Frage gestellt, ob Exporte zu wettbewerbsfähigen Preisen möglich sind. Leidtragende der neuen Verordnung waren zunächst vier Zementprojekte im Nordosten des Landes, von Huu Nghi und Yen Mao Cement in der Phu Tho Provinz sowie von Phu Tan Cement in der Hai Duong Provinz und von Ngoc Ha Cement in der Ha Giang Province. Von dem Ministerium wurde dabei bestätigt, dass es sich bei allen Projekten um kleinere Projekte von lokalen privaten Firmen handelte. Außerdem werden keine Projekte mit Leitungen von weniger als 3000 t/d zugelassen.

5 Ausblick

Nachdem die Zementindustrie in den vergangenen Jahren über einen längeren Zeitraum jährlich mit zweistelligen Wachstumsraten gestiegen ist, wird sich das Wachstum in den nächsten Jahren wohl deutlich abschwächen. Vietnam ist derzeit immer noch ein Agrarland. Die in 2010 vorhandene Klinker- und Zementkapazität reicht für eine vollständige Versorgung des Landes aus. Von 2010 bis 2013 werden aber noch ca. 45 Mta in Betrieb gehen, obwohl seitens des Bauministeriums für die nächsten

10 Jahre die Lizenzvergabe für neue Projekte gestoppt bzw. eingeschränkt werden soll. Zumindest werden wohl keine neuen Werke unterhalb von 3000 t/d Klinkerkapazität mehr gebaut. Die derzeitige Kapazitätsauslastung der Zementmahltechnik liegt noch bei über 70 %. Bis 2013 wird diese auf Werte von 55 % absinken, wenn es nicht gelingt, für merkliche Exporte zu sorgen und die vorhandene unwirtschaftliche Kapazität stillzulegen.

tab ZKG KOMBI Test

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

tab ZKG KOMBI Study Test

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.