2013 – ein Schlüsseljahr für die USA

Onestone consulting Source/Quelle: Moody’s economy.com

Source/Quelle: Moody’s economy.com

Source/Quelle: USGS, OneStone Consulting

Source/Quelle: USGS, OneStone Consulting

Source/Quelle: PCA

Source/Quelle: PCA

Source/Quelle: PCA

Source/Quelle: PCA

Source/Quelle: PCA, OneStone Consulting

Source/Quelle: PCA, OneStone Consulting

Source/Quelle: PCA

Source/Quelle: PCA

Source/Quelle: Holcim

Source/Quelle: Holcim

Source/Quelle: Lafarge

Source/Quelle: Lafarge

Source/Quelle: Lafarge

Source/Quelle: Lafarge

Source/Quelle: HeidelbergCement

Source/Quelle: HeidelbergCement

Source/Quelle: Polysius

Source/Quelle: Polysius

Source/Quelle: Vicat

Source/Quelle: Vicat

Source/Quelle: Holcim

Source/Quelle: Holcim

2013 wird ein Schlüsseljahr für die US Zementindustrie. Auf der einen Seite wird sich entscheiden, ob sich der Aufschwung im Häuser- und Wohnungsmarkt fortsetzt und auf der anderen Seite, ob durch verschärfte Umweltauflagen Anlagen geschlossen werden müssen.

1 Einleitung

1 Einleitung

Treiber des Wachstums war nicht in erster Linie die Wirtschaft, sondern der private Konsum, der etwa 70 % der Wirtschaftsleistung ausmacht, außerdem höhere Staatsausgaben und der Wohnungsbau. Die Verbraucherstimung ist so gut wie seit fünf Jahren nicht mehr, unter anderem auch weil zuletzt die Zahl der Beschäftigten gestiegen ist. Der Wohnungsbau befindet sich in einem kräftigen Aufwärtstrend. Nach Zahlen der Statistikbehörde haben sich die Baubeginne „Housing Starts“ bis zum 3.Q 2012 um etwa 27 % auf 585 000 gegenüber dem Vorjahrestzeitraum erhöht. Ausgelöst sind die gestiegenen Baugenehmigungen durch ein schrumpfendes Angebot und niedrige Hypothekenzinsen. Bis zum 3.Q erfolgte ein Anstieg um 31,5 % auf 605 200. Der Bauindustrieverband NAHB geht für das abgelaufene Jahr 2012 von 757 000 „Housing Starts“ aus. Damit werden aber noch deutlich weniger als die Hälfte der im bisherigen Höchstjahr in 2005 gemeldenten Baubeginne erreicht.

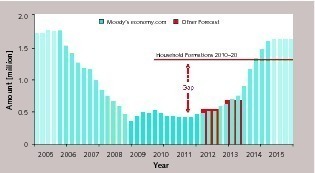

Für die nahe Zukunft geht das „Harvard Joint Center for Housing Studies“ aber von deutlich höheren Zahlen aus. In einer konservativgen Betrachtung für den Bedarf im Zeitraum 2010–2020 schätzt man 16 Mio. „Housing Starts“ allein bei Einfamilienhäusern (Bild 1). Dies entspricht einem durchschnittlichen jährlichen Bedarf von 1,6 Mio. Häusern, davon entfallen allein 1,3 Mio. auf neue Haushaltsgründungen. Der erste kräftige Anstieg wird gemäß der Prognose in 2013 erzielt und dann in 2014 fortgesetzt. Ab dem Jahr 2015 wird sich der jährliche Bedarf bei etwa 1,75 Mio. „Housing Starts“ einpendeln, womit dann wieder das Niveau vor der jüngsten Banken- und Immobilienkrise erreicht ist. Entsprechend wird prognostiziert, dass sich auch die Rate für Hauseigentum zunächst stabilisieren und dann wieder ansteigen wird.

2 Zementmarktentwicklung und Prognosen

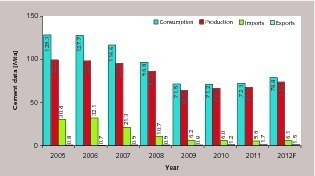

In den Jahren 2010 und 2011 verbesserte sich die Marktsituation nur unwesentlich. Praktisch stagnierte der Zementverbrauch. Zahlreiche Werke mussten nach vorläufiger vorübergehender Stillegung aus Wirtschaftlichkeitsgründen vollständig geschlossen werden. Die Zementproduktion nahm allerdings um 5,9 % von 63,9 auf 67,7 Mta zu, infolge einer weiteren Importreduktion von 6,2 auf 5,6 Mta und einer Steigerung der Exporte (Ze-mente einschließlich Klinker) von 0,9 auf 1,7 Mta. Für das Jahr 2012 wird mit einer Erhöhung des Zementverbrauchs von etwa 9 % gerechnet. Bis Ende September 2012 hat der Zementverbauch bereits um 10,0 % zugelegt. Portland- und Mischzemente kamen dabei auf 10,2 % Wachstum und Mörtelzemente auf 4,3 %. Auch die Importe sind um fast 10 % gestiegen, so dass letzlich für die Zementproduktion auch ein Anstieg von fast 10 % bei nahezu konstanten Exporten resultieren wird.

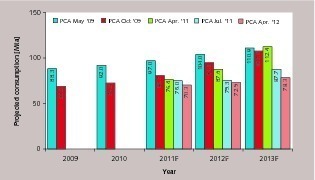

Mit Prognosen für den US-Zementmarkt tut man sich anscheinend schwer. Von der Portland Cement Association (PCA) werden üblicherweise in jedem Quartal Prognosedaten veröffentlicht. Bild 3 zeigt einige Ergebnisse von Prognosen, die im Krisenjahr 2009 und danach gemacht wurden. Man erkennt, wie im Laufe der Zeit die Prognosen der tatsächlichen Marktentwicklung immer weiter angepasst wurden. Die Mai-Prognose 2009 z.B. ging für 2009 und die Folgejahre von einer viel zu optimistischen Entwicklung aus. Erst im Oktober 2009 wurde das Jahr 2009 richtig vorhergesagt, dafür waren aber auch die Folgejahre noch viel zu optimistisch bewertet. Als dann die eigentliche Zementkrise überwunden war, passierte in 2011 ähnliches mit den Prognosen für 2011 bis 2013. Man hatte viel zu früh eine Erholung des Absatzes vorhergesagt. Mit jeder neuen Prognose mußte der vorher avisierte Wert für den Zementverbrauch nach unten korrigiert werden.

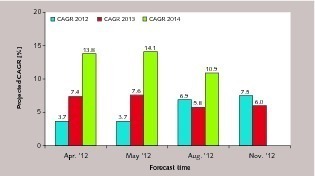

So wurde auch das einsetzende Wachstum in 2012 nicht früh genug erkannt. Bild 4 liefert Ergebnisse der PCA für das jeweilige Zementwachstum in den Jahren 2012–2014. Da man in Laufe des Jahres von der positiven Marktentwicklung überrascht wurde, wurde das Wachstum in 2012 von anfänglich 3,7 % über 6,9 % auf 7,5 % korrigiert. Die optimistischen Wachstumswerte für 2013 und 2014 mit 7,6 und 14,1 % wurden im August auf 5,8 und 10,9 % reduziert. In allen Fällen wurden die Gründe für die Korrekturen genannt. Man hätte allerdings genausogut sagen können, dass man sich vorher einfach verschätzt hat bzw. dass sich die Marktentwicklung anders als erwartet eingestellt hat.

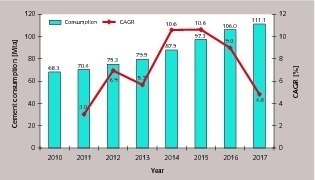

Da die letztjährigen Prognosen der PCA nur eine begrenzte Aussagekraft hatten, sind auch die derzeitigen Prognosen für die Jahre 2012 bis 2017 mit einiger Vorsicht zu betrachten (Bild 5). Von der PCA wird eingeräumt, dass die Problematik des Fiscal Cliffs erhebliche Auswirkungen auf den künftigen mittelfristigen Zementbedarf hat. Nach der August 2012 Prognose soll des Zementverbrauch von etwa 75,3 Mta (Portlandzement und Mischzement, ohne Mörtelzement) in 2012 auf 111,1 Mta in 2017 ansteigen. Die jährlichen Steigerungsraten sollen in den Jahren 2014 und 2015 mit jeweils 10,6 % einen Höchstwert erreichen. Für das Jahr 2017 soll die jährliche Steigerungsrate auf unter 5 % abklingen. Letztlich werden gemäß der Prognose die Höchststände der Jahre 2004 bis 2006 noch nicht wieder erreicht.

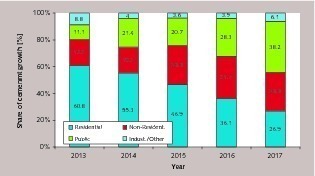

Die Prognosen der PCA gehen aber deutlich tiefer. Es wird beispielsweise auch abgeleitet, aus welchen Segmenten das Zementwachstum kommt (Bild 6). Im Jahr 2013 soll allein der private Wohnungsbau über 60 % des Zementwachstums ausmachen. Bis 2017 wird das Segment aber auf einen Anteil von unter 27 % fallen. Dafür wird insbesondere der öffentliche Sektor von nur etwa 11 % Anteil in 2013 auf über 38 % in 2017 anwachsen. Einen relativ großen Anteil am Wachstum wird über den betrachteten Zeitraum auch der Nichtwohnungsbau mit 19 bis fast 29 % ausmachen. Die industrielle und sonstige Sektor liefert dagegen mit unter 10 % nur einen relativ geringen Anteil.

3 Zementproduzenten und -werke

Tabelle 1 liefert eine Übersicht der TOP 10 Zementfirmen in den USA im Jahre 2011. Marktführer derzeit mit einem Marktanteil an der Zementkapazität von 15,9 % ist Holcim. Die zehn integrierten Werke und drei Mahlwerke des Unternehmens verfügen über eine Kapazität von 18,6 Mta. Das Werk Ste. Genevieve (Bild 7) wurde im Juni 2010 mit einer Zementkapazität von 4,0 Mta eingeweiht, wobei kein anderes Werk in Nordamerika über diese Ofengröße verfügt. Die Ofenanlage ist 40 % effizienter als die ersetzten Naßöfen und emittiert spezifisch bis zu 25 % weniger CO2. Die Anlage verfügt über einen eigenen Versandhafen am Mississippi und kann über 6 Mta Zement und andere Rohstoffe verschiffen. In ersten drei Quartalen 2012 konnte Holcim seinen Zementabsatz um 4,2 % steigern.

Auf dem 2. Platz im Ranking kommt inzwischen Cemex mit einem Marktanteil von 14,6 % bzw. einer Kapaziät von 17,1 Mta aus 13 integrierten Werken und fünf Mahlwerken. Cemex ist seit 1994 im US Markt durch die Übernahme des Werkes Balcones von Lafarge im Süden von Texas nicht weit von der mexikanischen Grenze. In 2000 wurde die Marktstellung durch die Übernahme von Southdown Cement ausgebaut. In den ersten neun Monaten in 2012 konnte Cemex seinen Zementabsatz in den USA um 16 % steigern.

Auf dem 3. Platz im Ranking folgt nunmehr Lafarge (Bild 8), die vor wenigen Jahren noch mit Holcim gleichauf waren. In 2011 wurden die beiden Werke Roberta und Harleyville (Bild 9) und ein Mahlwerk in Atlanta mit insgesamt 3,2 Mta Zementkapazität sowie etwa 80 Fertigbetonwerke für 760 Mio. US$ an die Argos Gruppe verkauft [2]. Im September 2012 wurde berichtet, dass zwei weitere Werke in Tulsa und und Kansas City (Sugar Creek) mit insgesamt 1,6 Mta Zementkapazität sowie einen Reihe von Zementterminals für 446 Mio. US$ und Eagle Materials abgegeben werden.

Auf den Plätzen 4 und 5 folgen mit HeidelbergCement (Lehigh Cement) und Buzzi Unicem zwei weitere internationale Player. Lehigh Cement wurde 1977 von HeidelbergCement übernommen. In 2007 kamen auch die Assets von Hanson hinzu. Derzeit verfügt man über zehn integrierte Werke (Bild 10) und zwei Mahlwerke mit insgesamt 10,7 Mta Kapazität. Außerdem werden zwei Weißzementwerke in einem JV betrieben. HeidelbergCement steigerte seinen Zementabsatz bis zum 3.Q 2012 um 11,6 %. Buzzi Unicem kommt mit seinen acht integrierten Werken und dem einen Mahlwerk derzeit auf eine Zementkapazität 9,5 Mta. In 2011 hat man ein 30 000 t Zermentterminal in Illinois übernommen, welches jetzt im Verbund mit dem in 2009 in Festus, Missouri, neuen 2,4 Mta Zementwerk steht. Buzzi Unicem konnte in den ersten neun Monaten des Jahres 2012 seinen Zementabsatz um 10 % im Vergleich zum Vorjahr steigern.

Mit Ash Grove Cement und Texas Industries folgen im TOP 10 Ranking die beiden einzigen lokalen Zementgruppen. Ash Grove, die auf Platz 6 im Ranking stehen, eröffneten ein erstes Zementwerk 1908 in Chanute, Kansas. Mit seinen insgesamt acht Zementwerken und einer Gesamtkapazität von 8,7 Mta ist man hauptsächlich im Westen und Mittleren Westen der USA von Washington bis Tennessee ansässig. Am Mississippi besitzt man zwei Tiefwasser-Importterminals, deren Auslastung zuletzt aber gering war. Texas Industries steht momentan auf Platz 7 im Ranking und kommt mit drei Werken (Bild 11) auf eine Zementkapazität von 5,25 Mta. Auf den weiteren Plätzen folgen Essroc (Italcementi) mit 4,7 Mta Kapazität aus sechs integrierten Werken und zwei Mahlwerken, Votorantim mit 3,9 Mta aus fünf Werken und Titan Cement mit 3,5 Mta aus zwei Werken.

Zu den weiteren Zementunternehmen zählen Taiheiyo Cement (3,4 Mta Kapazität), Argos Cement (3,2 Mta), Eagle Materials (3,1 Mta). Vicat (2,6 Mta, Bild 12), Giant Cement (2,2 Mta, Grupo Cementos Portland Valderrivas), GCC (1,5 Mta), Mitsubishi Cement (1,4 Mta), Continental Cement (1,1 Mta) und Florida Rock (0,9 Mta). Insgesamt befanden sich in 2011 wohl 93,9 Mta (82 %) der Zementkapazität bei ausländischen Unternehmen und nur 21,1 Mta (18 %) in der Hand von lokalen Firmen. Mit dem weiteren Ausverkauf von Lafarge Assets an die lokale Eagle Materials erfolgte in 2012 eine leichte Verschiebung der Marktanteile hin zu den lokalen Unternehmen. Damit geschieht nach langer Zeit erstmals eine Trendumkehr, hatten doch bisher ausländische Unternehmen immer mehr Marktanteile in den USA erworben.

4 Herausforderungen

Das Problem bei der Sache ist, dass bisher noch keine Sicherheit für die Zementindustrie existiert, da noch die Öffentklichkeit angehört werden muss und diese zustimmen muß. Folglich gilt für die Zementunternehmen nach wie vor der 09.09.2013 als Stichtag, ab wann die Anlagen mit den Bestimmungen übereinstimmen müssen. Wegen der Langfristigkeit der Maßnahmen haben deshalb die Unternehmen ihre Anlagentechnik vorab auf den Prüfstand gestellt. So wurde von den meisten Firmen ein vorläufiges Engineering vorgenommen bzw. in Auftrag gegeben, um entsprechende Maßnahmen zu budgetieren bzw. zu entscheiden, ob es wirtschaftlich ist, bestehende alte Zementöfen nachzubessern und weiter zu betreiben. Die Voraussetzungen dazu sind in den Unternehmen allzu unterschiedlich.

Die PCA geht in einer Abschätzung davon aus, dass wahrscheinlich 18 Zementwerke ihren Betrieb schließen müssen, weil die erforderlichen Anlageninvestitionen sich nicht rechtfertigen lassen. Von den Schließungen wären 11 Mta der Klinkerproduktionskapazität betroffen, was 11,2 % der derzeitigen Klinkerkapazität entspricht. Zusätzlich besteht für drei weitere Werke und 2,5 Mta weitere Klinkerkapazität das Risiko einer Schließung. Wenn dieses so käme, würde mit der derzeitigen Klinkerperoduktion von 59,8 Mta bereits eine Kapazitätsauslastung von 70,8 % resultieren. Damit dürften wieder Spekulationen um neue Anlagenkapazitäten in den USA entflammen. Als eine erste neue Anlage wird im Werk Hunter von TXI eine moderne 1,4 Mta Zementlinie in Betrieb gehen, deren Inbetriebnahme ursprünglich für 2010 vorgesehen war.

5 Ausblick

tab ZKG KOMBI Test

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

tab ZKG KOMBI Study Test

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.