Nordafrikas Zementindustrie vor großen Herausforderungen

(Source/Quelle: CEMfocus.com)

(Source/Quelle: CEMfocus.com)

(Source/Quelle: CEMfocus.com)

(Source/Quelle: CEMfocus.com)

(Source/Quelle: CEMfocus.com)

(Source/Quelle: CEMfocus.com)

(Source/Quelle: Lafarge)

(Source/Quelle: Lafarge)

(Source/Quelle: Buzzi Unicem)

(Source/Quelle: Buzzi Unicem)

(Source/Quelle: CEMfocus.com)

(Source/Quelle: CEMfocus.com)

(Source/Quelle: CEMfocus.com)

(Source/Quelle: CEMfocus.com)

(Source/Quelle: Italcementi)

(Source/Quelle: Italcementi)

(Source/Quelle: Lafarge)

(Source/Quelle: Lafarge)

(Source/Quelle: Fives FCB)

(Source/Quelle: Fives FCB)

(Source/Quelle: CEMfocus.com)

(Source/Quelle: CEMfocus.com)

(Source/Quelle: CMPAG)

(Source/Quelle: CMPAG)

(Source/Quelle: Asamer Holding)

(Source/Quelle: Asamer Holding)

(Source/Quelle: CEMfocus.com)

(Source/Quelle: CEMfocus.com)

(Source/Quelle: CEMfocus.com)

(Source/Quelle: CEMfocus.com)

(Source/Quelle: Lafarge)

(Source/Quelle: Lafarge)

(Source/Quelle: Sinoma)

(Source/Quelle: Sinoma)

(Source/Quelle: Polysius)

(Source/Quelle: Polysius)

(Source/Quelle: CEMfocus.com)

(Source/Quelle: CEMfocus.com)

(Source/Quelle: CEMfocus.com)

(Source/Quelle: CEMfocus.com)

(Source/Quelle: Italcementi)

(Source/Quelle: Italcementi)

(Source/Quelle: Cementos Portland Valderrivas)

(Source/Quelle: Cementos Portland Valderrivas)

(Source/Quelle: Polysius)

(Source/Quelle: Polysius)

(Source/Quelle: CEMfocus.com)

(Source/Quelle: CEMfocus.com)

Zusammenfassung: Die Zementindustrie in Nordafrika ist nicht unerheblich von den momentanen politischen Umwälzungen in den Ländern betroffen. In Tunesien zumindest sind aber die erwarteten Einbrüche in dem Zementabsatz im ersten Quartal 2011 noch ausgeblieben. In Ägypten gingen durch Anlagenstillstände etwa zwei Produktionswochen verloren. In Libyen ist die Produktion seit Beginn des Bürgerkriegs zum Erliegen gekommen. Die Lage in Marokko und Algerien gilt ebenfalls als angespannt. Hoffen und Bangen werden die nächsten Monate bestimmen und die Zementindustrie möchte natürlich möglichst schnell zur Normalität zurückkehren. In dem nachfolgenden Beitrag wird die Situation der Zementindustrie in den nordafrikanischen Ländern beleuchtet und ein Ausblick bis zum Jahr 2012 gegeben.

1 Einleitung

Historische Veränderungen sind im Allgemeinen selten. Umso bemerkenswerter ist, dass ein solcher Umbruch derzeit in einer Weltregion vonstatten geht, die bisher eher als politisch und gesellschaftlich wenig beweglich galt. Ausgelöst durch Bürgerproteste in Tunesien wurde eine ganze Region von Forderungen nach mehr Demokratie, Freiheit und wirtschaftlichen Reformen erfasst. In Tunesien und Ägypten wurden die bestehenden Regierungen durch die Bürgerproteste hinweggefegt. Vom Westen ehemals hofierte Staatschefs wie Ägyptens Präsident Mubarak befinden sich in Untersuchungshaft und...

1 Einleitung

Historische Veränderungen sind im Allgemeinen selten. Umso bemerkenswerter ist, dass ein solcher Umbruch derzeit in einer Weltregion vonstatten geht, die bisher eher als politisch und gesellschaftlich wenig beweglich galt. Ausgelöst durch Bürgerproteste in Tunesien wurde eine ganze Region von Forderungen nach mehr Demokratie, Freiheit und wirtschaftlichen Reformen erfasst. In Tunesien und Ägypten wurden die bestehenden Regierungen durch die Bürgerproteste hinweggefegt. Vom Westen ehemals hofierte Staatschefs wie Ägyptens Präsident Mubarak befinden sich in Untersuchungshaft und werden mit Korruptionsvorwürfen und Vorwürfen der Veruntreuung stattlicher Gelder belastet. In Libyen haben sich die Bürgerproteste zu einem Bürgerkrieg entwickelt, in den sich die internationale Staatengemeinschaft zum Eingreifen gezwungen sah. Aber auch in den übrigen nordafrikanischen Staaten Marokko und Algerien gilt die politische Lage als angespannt.

Dabei hatten die Regierungen der nordafrikanischen Länder die Weltwirtschaftskrise noch mit Bravour gemeistert, wenn man das Wirtschaftwachstum der letzten Jahre als Maßstab nimmt. So lag das Wirtschaftwachstum in Tunesien in 2010 beispielsweise bei 3,7 %, in Ägypten bei 5,1 % und in Libyen bei 4.2 %. Insbesondere für Libyen waren mit dem Anstieg der Ölpreise weitere wirtschaftliche Entwicklungen und eine Zunahme der Baukonjunktur erwartet worden. Doch die Unzufriedenheit der überwiegend jungen Bevölkerung in diesen Ländern mit ihrer Situation und der zunehmenden Kluft zwischen Arm und Reich zeigt, dass die Wirtschaftszahlen nicht die Wirklichkeit von Armut, Arbeitslosigkeit und Hoffnungslosigkeit widerspiegelten. Die Hoffnung der Menschen ruht jetzt auf den Übergangsregierungen bzw. den in Aussicht gestellten Wahlen und wirtschaftlichen Reformen. Dabei können allerdings keine schnellen Erfolge der neuen Regierungen erwartet werden. Der Weg zur Demokratie und Wirtschaftsreformen ist lang und beschwerlich.

2 Lage der Zementindustrie in Nordafrika

Wer erwartet hatte, dass die Zementproduktion in Tunesien und Ägypten aufgrund der politischen Krise stark einbrechen würde, war wohl positiv überrascht. In Tunesien wurden im ersten Quartal 1.61 Millionen Tonnen (Mt) nach 1.59 Mt im 1. Quartal 2010 produziert. Dies ist ein Anstieg um 1.5 %. In Ägypten wurden durch die Ereignisse im Januar und Februar etwa zwei Wochen Produktion verloren. Die Lager waren allerdings gut gefüllt und die Distribution konnte schnell wieder aufgenommen werden. Anders ist die Lage in Libyen. Der Bürgerkrieg hat die Zementproduktion zum Erliegen gebracht. Seit Mitte Februar stehen die Zementwerke still. Die österreichische Asamer Gruppe, die an drei Werken beteiligt ist, hat sämtliche nicht-einheimischen Mitarbeiter vorübergehend aus Libyen abgezogen. Ein Totalverlust der Werke, der noch im März drohte, ist durch die zunehmende Kontrolle der westlichen Streitkräfte aber kaum noch zu befürchten.

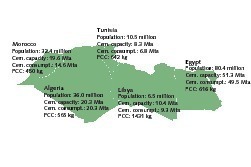

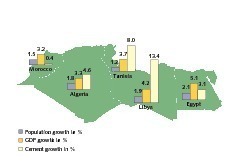

Die Länder Marokko, Algerien, Tunesien, Libyen und Ägypten kommen derzeit auf eine Bevölkerungszahl von 165,8 Millionen. (Bild 1) Die Zementkapazität beträgt 110 Millionen Jahrestonnen (Mta). In 2010 lag der Zementverbrauch bei 100,4 Mta, was einem durchschnittlichen Prokopf-Zementverbrauch (PCC) von 606 kg entspricht nach 445 kg in 2006 [1]. Westeuropa kommt im Vergleich dazu nur auf einen PCC von etwa 440 kg (2010). Den höchsten PCC in Nordafrika haben Libyen (1431 kg), Tunesien (642 kg) und Ägypten (616 kg), den niedrigsten haben Marokko (450 kg) und Algerien (565 kg). Auch bei dem Bevölkerungswachstum, dem Wirtschaftswachstum und Anstieg des Zementverbrauches für das Jahr 2010 ergibt sich für die Länder ein uneinheitliches Bild (Bild 2). Ägypten und Libyen verzeichnen das größte Bevölkerungs- und Wirtschaftswachstum, Libyen und Tunesien kommen auf das größte Zementwachstum. Das geringste Zementwachstum mit 0,4 % wurde in Marokko registriert.

3 Länderberichte

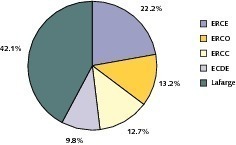

Die wirtschaftliche und politische Lage im Land ist derzeit angespannt. Mit der Privatisierung der Zementindustrie wurde bereits vor einigen Jahren begonnen und dazu eine Beteilungsgesellschaft (GICA = Group Industriel de Ciments d’Algérie) gegründet, die sämtliche vier staatlichen Zementunternehmen umfasst. Von den insgesamt 14 Zementwerken des Landes mit einer Gesamtkapazität von 20,3 Mta (Bild 3), hält die GICA derzeit die Mehrheitsbeteiligung an insgesamt 12 Zementwerken mit 11,7 Mta Zementkapazität. Auf die restliche Kapazität von 8,6 Mta aus zwei Werken (Bild 4) kommt Lafarge nach der Übernahme von Orascom. Von den staatlichen Unternehmen verfügt ERCE über eine Kapazität von 4,5 Mta aus den 5 Anlagen in Ain El Kebira, Ain Touta, Hamma Bouzaine, Hadjar Soud und El Maa El Abyad (Tebessa). Dahinter folgen ERCO mit 2,7 Mta aus den 3 Anlagen in Saida, Beni Saf und Zahana, ERCC mit 2,5 Mta mit den 3 Anlagen in Rais Hamidou, Sour El Ghozlane und Meftah sowie ECDE mit einer Kapazität von 2,0 Mta aus der Anlage in Chlef.

Bisher wurden 4 Minderheitsbeteiligungen vergeben. 35 % der Anteile am Beni Saf Zementwerk wurden an die saudische Pharaon Commercial Investment verkauft. Lafarge erwarb 35 % des Anteile am Werk Meftah und übernahm gleichzeitig durch einen 10-Jahreskontrakt das Management des Werkes. Buzzi Unicem konnte jeweils 35 % der Werke Sour el Ghozlane (Bild 5) und Hadjar Soud übernehmen und beeinflusst damit eine Zementkapazität von 2,1 Mta. An Zahana Cement erhielt ASEC Cement (Cidadel Capital) eine 35 % Beteiligung. Zu den wichtigsten geplanten Kapazitätserweiterungen zählt das von ASEC geplante neue Werk in Djelfa für insgesamt 3.2 Mta Zementkapazität. Die erste Ausbaustufe soll 2012 in Betrieb gehen. Auch das Werk Zahana soll von 1,2 auf 2,8 Mta ausgebaut werden. Lafarge wird seine Mahlkapazitäten 2011 um 0,5 Mta ausweiten. Die Kapazität der staatlichen Werke soll an den Standorten Chlef, Ain El Kebira und Beni Saf um 6,0 Mta erhöht werden.

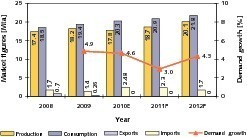

Im Zementwachstum nimmt Algerien im Vergleich zu den anderen nordafrikanischen Ländern mit zuletzt 4,6 % einen Mittelplatz ein. Der Zementverbrauch in 2010 betrug 20,3 Mta, davon wurden etwa 2,5 Mta bzw. 12.2 % importiert (Bild 6). Die Exporte wurden praktisch auf Null reduziert. Die Zementproduktion betrug 17,8 Mta, was bei einer Kapazität von 20,4 Mta einer Werksauslastung von über 87 % entspricht. Für die kommenden beiden Jahre wird ein weiteres deutliches Wachstum prognostiziert. Allerdings dürfte der Anstieg in 2011 mit nur 3 % geringer als in den letzten Jahren ausfallen. Neue Produktionskapazität wird erst zum Ende des Jahres verfügbar sein, so dass zum Ausgleich des Zementbedarfs zumindest noch bis 2012 ein relativ hoher Importanteil nötig ist. Signifikante Exporte werden erst ab dem Jahr 2013 erwartet.

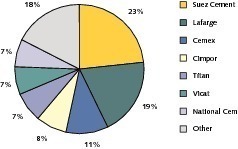

Die Wirtschaft Ägyptens befindet sich auf einem guten Wege, wenngleich vom dem IMF für 2011 nur ein Wirtschaftswachstum von 1,0 % vorausgesagt wird. Derzeit verfügen 16 Zementfirmen über eine Produktionskapazität von 51,3 Mta, davon betreffen 1,1 Mta Weißzement. Der Markt wird praktisch von 8 internationalen Zementfirmen kontrolliert, die 41.8 Mta bzw. etwa 81 % der Zementkapazität beeinflussen. Bild 7 zeigt eine Übersicht der Marktanteile der wichtigsten Unternehmen. Marktführer Suez Cement (Italcementi) hat Mehrheitsanteile an Tourah and Helwan Cement (Bild 8) und kommt mit insgesamt 5 Anlagen auf eine Zementkapazität von 12,0 Mta. Auf Platz 2 im Ranking folgt Lafarge, die nach der Übernahme von Orascom sämtliche Anteile an der ECC = Egyptian Cement Company (Bild 9) besitzen. Die Anlage besteht aus 5 gleichen Zementlinien mit jeweils 2,0 Mta Kapazität. Auf dem 3. Platz folgt Assuit Cement (Cemex) mit einem Werk mit 5.4 Mta Kapazität.

Die folgenden Plätze werden von Cimpor (3 Werke von Ameriah Cement, 4,0 Mta), Titan (2 Werke von Alexandria Portland und Beni Suef Cement, 3.8 Mta, Bild 10), Vicat (Sinai Cement, 3,6 Mta) und National Cement (1 Werk, 3,5 Mta) gehalten. Zu den sonstigen Zementproduzenten zählen Arabian Cement (span. Cement la Union), Misr Beni Suef Cement, South Valley Cement, Misr Qena Cement (28 % Beteiligung von ASEC), Medcon und der Weißzementhersteller Sinai White Cement (Cementir-Unternehmen). Für die kommenden Jahre stehen eine Reihe von Kapazitätserweiterungen an. Wenn alle momentan in der Ausführung befindlichen Projekte vollendet werden, entstehen bis zum Jahr 2014 etwa 14,5 Mta neue Kapazität. Daneben sollen bis zu 12 weitere Lizenzen vergeben werden.

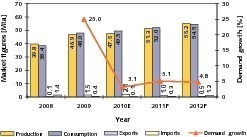

Im Jahre 2009 ist der Zementverbrauch um 25 % sprunghaft auf 48.0 Mta angestiegen (Bild 11). 1,5 Mta mussten importiert werden, um den Zementbedarf zu decken. Die Exporte, die im Jahr 2008 noch 1,4 Mta betrugen, wurden drastisch auf 0,4 Mta reduziert. Hierzu trug auch ein Exportverbot bei. Das Zementwachstum verlangsamte sich in 2010 merklich und mit einem Verbrauch von 49,5 Mta wurde nur noch eine Steigerungsrate von 3,1 % erzielt. Einen kräftigen Anstieg auf 2,1 Mta verzeichneten die Importe. Die Produktionsmenge betrug zuletzt 47,5 Mta, was mit 51,3 Mta Kapazität einer Auslastung von 93 % entspricht. Für 2011 und 2012 wird ein rascher Anstieg der Produktionsmengen auf 51,3 und 55,2 Mta prognostiziert. Die neuen Zementkapazitäten lassen dieses Wachstum zu. Die Importmengen werden wieder abnehmen. Der Prokopf-Zementverbrauch wird bis zum Jahre 2012 auf voraussichtlich 650 kg steigen.

Durch einen Bauboom befand sich Libyens Zementindustrie in den letzten Jahren in einem raschen Wachstum, welches durch die derzeitigen Ereignisse aber zunichte gemacht wurde. Sämtliche Bauprojekte sind praktisch auf Eis gelegt. Über den weiteren Ablauf und insbesondere die Projektfinanzierung herrschen große Fragezeichen. Momentan ist ein Ende des Bürgerkriegs und ein Weg zurück in die Normalität nicht absehbar. Bisher sind 3 Zementproduzenten im Markt vertreten. Die Kapazität der vorhandenen 8 Zementwerke beträgt 10,4 Mta. Ahlia Cement Company (AhCC) kommt auf eine Kapazität von 4,4 Mta aus den vier Werken in Maghreb, Lebda, Suk Elkhamis und Zliten. In 2009 ging in Zliten eine neue Ofenlinie für 3200 tpd in Betrieb (Bild 12). Die AhCC- Werke befinden sich im westlichen Landesteil in der Nähe von Tripolis. Mit einer Kapazität von 3,2 Mta nimmt die Arab Union Contracting Company (AUCC) den 2. Platz im Ranking ein. Die AUCC Zementlinien in Burj, östlich von Tripolis, wurden 2005 und 2010 in Betrieb genommen.

Libyan Cement Company (LCC) entstand 2008 aus einem Joint-Venture der Asamer Gruppe und dem Libyan Social and Economic Development Fund (ESDF). Zur LCC gehören die drei Zementwerke Benghazi, Al-Hawari (Bild 13) und El-Fataiah, die insgesamt eine Kapazität von 2,8 Mta haben. Die Werke befinden sich in Benghazi bzw. 300 km östlich davon. Die Asamer Gruppe hatte geplant, die Werke bis 2012 auf 4,8 Mta Kapazität zu erweitern. Rund 90 Millionen Euro sollten investiert werden. Aber auch andere Investoren wurden vom Bauboom angezogen. Von Al Hadena Cement soll eine neues 4600 tpd Zementwerk durch FLSmidth gebaut werden. Von der ESDF wurde mit der chinesischen CNBM ein Vertrag über eine neue 3000 tpd Anlage unterzeichnet. Wenig später vereinbarte CNBM den Vertrag für ein zweites 4600 tpd Werk. Und auch von Italcementi wurde in 2008 ein JV für eine 4,0 Mta Anlage angekündigt. Zumindest Italcementi hatte schon vor dem Bürgerkrieg anscheinend das Interesse an Libyen verloren.

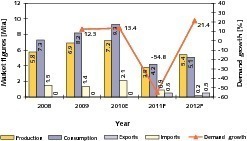

In 2009 und 2010 verbuchte der Zementverbrauch zweistellige Wachstumsraten (Bild 14). Die lokalen Zementwerke waren nicht in der Lage, für diesen Bedarf zu liefern und so wurden in 2010 etwa 2,1 Mta importiert, was 22,5 % des Zementbedarfs von 9,3 Mta entspricht. In den Kapazitätsplanungen war man davon ausgegangen, das Libyen in 2011 etwa 11 Mta Zement und in 2012 etwa 13 Mta produzieren kann. Derartige Szenarien haben jetzt keine Bedeutung mehr. Marktexperten gehen davon aus, dass in 2011 auch bei einer schnellen politischen Lösung nicht mehr als 45 % der Zementmengen verglichen mit 2010 benötigt werden. In 2012 wird diese Menge kaum mehr als 55 % des Levels von 2010 ausmachen. Ein mögliches Heil der libyschen Zementproduzenten könnte darin liegen, größere Produktionsmengen zu exportieren. Libyscher Zement wäre sehr wettbewerbsfähig, zudem wäre dies eine echte Wirtschaftshilfe seitens der westlichen Staaten für das gebeutelte Land.

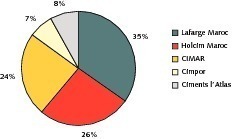

Die Wirtschaftsentwicklung Marokkos ist nicht unwesentlich an die der Europäischen Union und hier insbesondere an die Spaniens und Frankreichs gekoppelt, mit denen enge Handelsbeziehungen existieren. So fiel das Wirtschaftswachstum in 2010 mit 3,2 % vergleichsweise niedrig aus und die Baukonjunktur geriet ins Stocken. Die Zementindustrie hatte die Kapazitäten in den letzten Jahren aufgrund der guten wirtschaftlichen Entwicklung des Landes kräftig ausgebaut [2]. In 2010 existierten 11 Zementwerke und drei separate Mahlwerke mit insgesamt 19,6 Mta Kapazität und nur fünf Zementproduzenten (Bild 15). Marktführer ist Lafarge Maroc mit einer Kapazität von 6.8 Mta Zement aus den drei Zementwerken in Bouskoura, Meknès und Tetouan (Bild 16) und einem Mahlwerk in Tanger. Lafarge Maroc ist jeweils zu 50 % im Besitz von Lafarge und dem langjährigen Partner SNI (National Investment Company).

Auf den beiden folgenden Plätzen im Ranking kommen mit 5,2 bzw. 4.7 Mta Kapazität Holcim Maroc und Ciments du Maroc (Cimar), die zur Italcementi Gruppe gehören. Holcim besitzt Werke in Fès, Oujda und Settat (Bild 17) sowie ein Mahlwerk in Nador. Cimar besitzt drei Zementwerke in Safi, Marrakesch and Ait Baha. Mit der Inbetriebnahme von Ait Baha wurde das Werk in Agadir stillgelegt. Zudem wird ein Mahlwerk in Laayoune betrieben. Den 4. Platz im Ranking nimmt der Newcomer Ciments de l’Atlas mit einem neuen Werk mit 1,6 Mta Kapazität in Ben Ahmed (Bild 18) bei Settat ein vor Asment de Témara (Cimpor), die auf eine Kapazität von 1,33 Mta kommen. Ciments de l’Atlas wird demnächst eine zweite baugleiche Anlage in Beni Mellal mit 1,6 Mta in Betrieb nehmen. Weitere Anlagen von Ynna Asment (2,2 Mta) und der spanischen Essentium (2,2 Mta) sind in der Planung. Durch die neuen Kapazitäten hat sich die Konkurrenzsituation im Land verschärft. Eine scharfe Marktabgrenzung wie vor Jahren existiert nicht mehr.

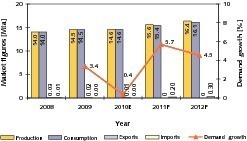

Der Zementverbrauch in Marokko stagnierte im Jahr 2010. Nach 3,4 % Wachstum im Vorjahr wurde nur noch ein Anstieg um 0,4 % bzw. von 0,05 Mta erzielt (Bild 19). Die Zementproduktion stieg von 14,5 auf 14,6 Mta. Importe und Exporte sind vernachlässigbar. Für das Jahr 2011 wird damit gerechnet, dass ein Teil des Wachstums nachgeholt wird und der Prokopf-Zementverbrauch von 450 kg auf 468 kg wächst. Entsprechend wird für 2011 ein Zementverbrauch von 15,4 Mta und für 2012 ein Zementverbrauch von 16.1 Mta prognostiziert. Dies entspricht einem Wachstum um 5.7 % bzw. 4,5 %. Exporte werden zunächst nur gering ausfallen. Hauptsächliches Exportland dürfte Algerien sein. Mit den neuen Zementkapazitäten und der relativ vergleichbaren geringen Produktion wird sich die Produktionsauslastung aber wohl weiter verschlechtern [2].

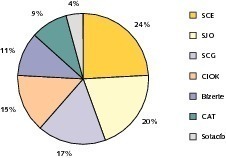

Das Wirtschaftswachstum Tunesiens von zuletzt 3.7 % wird nach den bisherigen Prognosen in 2011 deutlich gebremst. Hiervon ist in hohem Maße auch die Bau- und Zementindustrie betroffen. Die Zementindustrie verfügt über Kapazitäten von 8,3 Mta aus insgesamt sieben Werken [3]. Marktführer gemäß Bild 20 ist SCE (Sociéte des Ciments d’Enfidha, die zur spanischen Uniland Gruppe bzw. Cementos Portland Valderrivas gehören. Das Werk in d’Enfidha (Bild 21) verfügt eine Produktionskapazität von 2,0 Mta. Auf den beiden nächsten Plätzen folgen mit SJO/Cimpor (Les Ciments de Jebel Oust) und SCG/Secil (Les Ciments de Gabès) mit 1,7 Mta bzw. 1,4 Mta ebenfalls Unternehmen der iberischen Halbinsel. CIOK (Société des Ciments d’Oum El Kelil) ist noch zu 100 % im Staatsbesitz und kommt auf 1,2 Mta. Ciments de Bizerte verfügt über 0,9 Mta, CAT (Ciments Artificiels Tunesiens), an denen die italienische Colacem beteiligt ist, kommt auf 0,75 Mta Kapazität. Die Liste der Unternehmen wird durch den Weißzementhersteller SOTICIB mit 0,35 Mta (Bild 22) vervollständigt, an dem Cementos Molins eine 65 % Beteiligung besitzt.

Die Kapazitätserweiterungen in Tunesien hielten sich seit der beginnenden Privatisierung in 1998 immer in engen Grenzen und über die Jahre wurden relativ hohe Kapazitätsauslastungen erzielt. Ciments de Bizerte hatte im Dezember 2010 noch einen Auftrag an Polysius für die Ertüchtigung von einer der beiden existierenden Ofenlinien erteilt. Der Auftrag wurde aufgrund der politischen Entwicklung zunächst aber nicht in Kraft gesetzt. Mit Carthage Cement sollte in 2012 ein Newcomer mit einem neuen Werk in Djebel Ressas mit einer Kapazität von 2,3 Mta auf den Markt kommen. Ob die Anlage wie geplant von FLSmidth weitergebaut werden kann, scheint zur Zeit noch offen. Ein Anteil von 15 % wurde von Belhassen Trabesi gehalten, einem Schwager des gestürzten Präsidenten Ben Ali. Momentan sind die 15 %-Anteile eingefroren. Sie werden entweder an den tunesischen Staat übergehen oder einem ausländischen Investor angeboten.

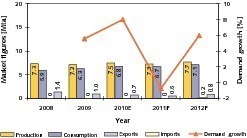

In 2010 war der Zementverbrauch um 8,0 % auf 6,8 Mta angestiegen (Bild 23). Die Produktion lag bei 7,5 Mta [3]. Etwa 0,7 Mta wurden exportiert, hauptsächlich nach Libyen und Algerien. Dabei ist aber zu berücksichtigen, dass die Exporte in den letzten drei Jahren kontinuierlich von 1,35 Mta gefallen sind. In vorsichtigen Schätzungen wird davon ausgegangen, dass der Zementverbrauch 2011 um bis zu 3,0 % auf 7,0 Mta steigen kann. Aufgrund der politischen Entwicklung in Libyen werden auch die dortigen Importe von tunesischem Zement abnehmen. Es fragt sich, ob die tunesischen Hersteller ihre Exporte anderswo kompensieren können. Für 2012 kann man mit einem kräftigen Anstieg des Zementbedarfs um 5,8 % auf etwa 7.4 Mta rechnen. Der Prokopf- Zementverbrauch wird in 2012 den Wert von 642 kg aus dem Jahr 2010 übersteigen.

4 Ausblick

Nordafrikas Zementindustrie hofft, dass die Wirtschaft in den Ländern schnell zur Normalität zurückkommen wird und keine lange Durststrecke in der Baukonjunktur entsteht. Kleinere lokale Firmen wären von einer Durststrecke stärker betroffen als die großen internationalen Player, die Verluste in der Region mit Gewinnen anderswo kompensieren können. Wenn man die relativ hohen Anteile der internationalen Player aus Europa an den Zementkapazitäten in Nordafrika betrachtet, wird deutlich, dass der Mittelmeerraum zunehmend als ein gemeinsamer Markt betrachtet wird. Insbesondere Zementfirmen aus Portugal, Spanien, Italien, Frankreich und Griechenland haben sich in Nordafrika engagiert. Mit Cemex (Ägypten) kommt ein weiterer Global Player hinzu. Die ägyptische ASEC könnte sich nach Orascom zu einem wichtigen Wettbewerber in der Region entwickeln. Daneben werden in Algerien mit zunehmender Marktöffnung die Privatisierungen voranschreiten.

tab ZKG KOMBI Test

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

tab ZKG KOMBI Study Test

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.