Indien trotzt der Wirtschaftskrise

Zusammenfassung: Von der weltweiten Wirtschaftskrise ist Indien weitgehend verschont geblieben. Das Wirtschaftswachstum hat sich in 2008 zwar auf 6.7 % nach 9 % zuvor abgeschwächt, für 2009 wird von dem Economic Advisory Council in Indien aber schon wieder ein leichter Anstieg auf 7,7 % erwartet. Indien erfährt für die nächsten drei Jahre einen Anstieg im Zementverbrauch um jährlich etwa 10 %. Bis zum Ende des FY 2012 wird ein Anstieg des Prokopf-Zementverbrauchs von derzeit 153 kg auf 193 kg prognostiziert. Neue Zementkapazitäten werden in den nächsten drei Jahren um mindestens 83 Mta zunehmen, dies wird den prognostizierten Zuwachs in der Zementproduktion von 55,6 Mta um 49 % übersteigen. Entsprechend ist mit einer deutlichen Verschlechterung der Kapazitätsauslastung von derzeit 83 % auf 78 % und darunter zu rechnen.

1 Einleitung

Von Mahatma Gandhi stammen die Worte „Indien lebt in seinen Dörfern“. Auch heute noch leben 71 % der 1.17 Milliarden Bevölkerung Indiens auf dem Lande. Doch infolge der wirtschaftlichen Entwicklung hat in den letzten Jahren eine dramatische Verstädterung eingesetzt. Die UN geht in ihrem Urbanisierungsbericht [1] davon aus, das von 2007 bis 2025 zusätzlich 197 Millionen Menschen die Städte Indiens bevölkern werden, bis 2050 könnte die Zahl um weitere 377 Millionen anwachsen. Der Anteil der Stadtbevölkerung wird damit bis 2025 auf 37.2 % und schließlich 55,2 % bis 2050 steigen....

1 Einleitung

Von Mahatma Gandhi stammen die Worte „Indien lebt in seinen Dörfern“. Auch heute noch leben 71 % der 1.17 Milliarden Bevölkerung Indiens auf dem Lande. Doch infolge der wirtschaftlichen Entwicklung hat in den letzten Jahren eine dramatische Verstädterung eingesetzt. Die UN geht in ihrem Urbanisierungsbericht [1] davon aus, das von 2007 bis 2025 zusätzlich 197 Millionen Menschen die Städte Indiens bevölkern werden, bis 2050 könnte die Zahl um weitere 377 Millionen anwachsen. Der Anteil der Stadtbevölkerung wird damit bis 2025 auf 37.2 % und schließlich 55,2 % bis 2050 steigen. Städte wie Bombay, Delhi und Kalkutta werden bis 2025 auf eine Bevölkerung von 26,4 bzw. 22,5 und 20.6 Millionen anwachsen. Andere Quellen prognostizieren, dass die Zahl der Millionenstädte in Indien von derzeit 33 auf über 56 in 2025 zunimmt.

Von der weltweiten Wirtschaftskrise ist Indien weitgehend verschont geblieben. Das Wirtschaftswachstum hat sich in 2008 zwar auf 6.7 % nach 9 % zuvor abgeschwächt, für 2009 wird von dem Economic Advisory Council in Indien aber schon wieder ein leichter Anstieg auf 7,7 % erwartet. Dies mag zum einen daran liegen, dass Indien noch einen hohen Anteil an der Landbevölkerung hat, und „das Leben auf dem Lande“ wenig oder nicht von weltwirtschaftlichen Gesichtspunkten beeinflusst wird. Zudem hat der überwältigende Wahlsieg der Kongresspartei bei den Parlamentswahlen im Mai das Stimmungsbarometer in Indien empor schnellen lassen und den Aktienindex des Landes beflügelt. Auch die Rupie und indische Anleihen zogen deutlich an. Von dem Markt wird die Wiederwahl des Premierministers Manmohan Singh als Zeichen für Stabilität, Kontinuität und Wachstum gewertet. Insbesondere wird erwartet, dass die Reformen fortgesetzt werden.

Im 11. Fünfjahresplan (2008–12) der indischen Regierung wird für Infrastrukturmaßnahmen eine Summe von 492 Mrd. US$ ausgewiesen. Die jährlichen Ausgaben werden in 2009 auf über 100 Mrd. US$ mehr als verdoppelt. Damit soll das gebremste Wachstum im Bausektor wieder angekurbelt werden. In den Jahren 2005 und 2006 hatte das Wachstum dort noch bei über 16 % gelegen und war im Wirtschaftsjahr 2008/2009 (01.04.08–30.03.2009) auf 7.2 % gesunken. Die Investitionen sollen insbesondere dem Ausbau des Straßen- und Schienennetzes, Airports, Häfen und Infrastrukturmaßnahmen im Bereich der Stromerzeugung und Telekommunikation zugute kommen. Der Wohnungsbedarf beträgt 74 Millionen Einheiten. Für Wohnbauten, die bis zum März 2010 fertiggestellt werden, sind erhebliche Steuererleichterungen vorgesehen. Darüber hinaus werden verbilligte Kredite für Wohneigentum und Wohnungsbaumaßnahmen bereitgestellt.

2 Entwicklung des Zementbedarfs

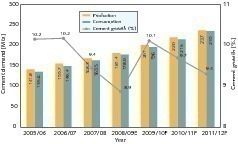

Die Zementproduktion in Indien ist trotz der weltweiten Wirtschaftskrise im Finanzjahr 2009 (Kalenderjahr 2008/2009) um 7,8 % auf 181,4 Mta (Millionen Jahrstonnen) gestiegen. In den Zahlen ist die Zementproduktion aus Minizementwerken nicht erfasst. Der Zementverbrauch ist in dem Jahr um 8,9 % auf 178 Mta angewachsen (Bild 1), hierin sind zwar die Importe enthalten, nicht aber der Zement aus den Minizementwerken mit etwa 6,2 Mta. Entsprechend kommt man auf einen Prokopf- Zementverbrauch von 153 kg, würde man die Minizementwerke einbeziehen, so erhält man 159 kg. Dieser Unterschied ist zu berücksichtigen, da die Angaben für den Zementverbrauch und den Zementversand für Indien in anderen Quellen teilweise sehr unterschiedlich sind, teilweise auch deshalb, weil anstelle des Finanzjahres (FY) das Kalenderjahr verwendet wird. Für die kommenden Jahre werden für Indien in etwa zweistellige Wachstumszahlen prognostiziert, die hier dargestellten Zahlen sind verglichen mit lokalen Quellen eher konservativ.

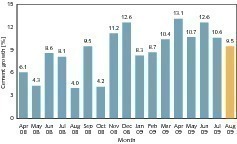

Die Prognosen, die von den momentanen monatlichen (YoY)-Wachstumszahlen abgeleitet werden, kommen teilweise für den Zementverbrauch auf 12 % Wachstum für das FY 2010 (Bild 2). Bei den Zahlen für den Juni 2009 ist allerdings zu berücksichtigen, dass der Monsun bis zu dem Zeitpunkt ausgeblieben ist, und die Baubranche in dem Monat überdurchschnittlich gut ausgelastet war. Im August ergibt sich mit einem geschätzten 9,5 % Wachstum schon wieder ein verringertes Wachstum. Auf der Produktionsseite werden die Zahlen zunehmend durch die Im- und Exportpolitik der indischen Regierung beeinflusst. Mit dem Exportverbot für Zement, welches im April 2008 verhängt wurde, sollte eine Preisrallye verhindert werden. Praktisch wurden aber nur die Hauptexporteure wie Ambuja Cement, Grasim, Sanghi Cement und die Metha Gruppe im Westen des Landes getroffen, die zumeist nach Bangladesh und in den Mittleren Osten exportieren.

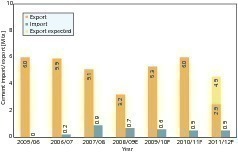

Bild 3 zeigt die Import- und Exportentwicklung der indischen Zementindustrie. So sind die Exporte von 6,0 Mta Zement in den Jahren FY 2006 und FY 2007 auf etwa 3,2 Mta gefallen, weil zumindest bis Mitte Dezember 2008 das Exportverbot aufrechterhalten wurde. Die Importe sind dagegen im FY 2008 auf 0,9 Mta gestiegen, 78 % davon stammen allein aus Pakistan. Im FY 2009 sind die Importe von pakistanischem Zement aber wieder auf 0,67 Mta gefallen, trotzdem keine Importzölle erhoben wurden. Für dieses Jahr wird mit einer weiteren Verringerung gerechnet. Auf der anderen Seite werden in diesem Jahr die Exporte aber wieder kräftig anwachsen und in etwa ihr altes Niveau erreichen. Dies wird vermutlich noch ein Jahr fortdauern, bis insgesamt die Exporte aufgrund einer zunehmenden Eigenversorgung der Importländer abnehmen werden.

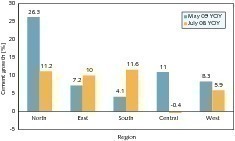

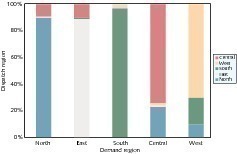

In Indien selber haben sich in den Regionen sehr unterschiedliche Wachstumsraten ergeben. In Bild 4 ist der Zementabsatz für die Regionen für zwei ausgewählte Monate jeweils bezogen auf den Monat des Vorjahres miteinander verglichen. Man erkennt für die beiden Zeiträume, das sich das Zementwachstum in Richtung der Regionen Nordindien und Zentrum verschiebt, während die Regionen Südindien und Ostindien eher auf ein geringeres Wachstum kommen. Ein Hinweis auf den regionalen Zementsand erhält man, wenn in Bild 5 die Verbrauchsregionen (Ordinate) mit den Versandregionen (Abszisse) kombiniert werden. Dabei ist zu erkennen, wie sich die Zementverbräuche aus den Versandregionen ergeben. Traditionell versorgt z. B. der Norden teilweise die Regionen West und Zentrum, während aus dem Zentrum teilweise der Osten mitversorgt wird. Einziger „Selbstversorger“ ist die Region Süd.

3 Wichtigste Zementproduzenten

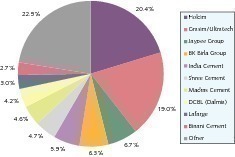

In Indien gibt es immer noch 52 Zementproduzenten. In dieser Zahl sind die Holdings nicht mitgerechnet, sondern nur die produzierenden rechtlich selbständigen Unternehmen. Die Zahl der Zementwerke beträgt 145, darunter befinden sich 37 reine Mahlwerke. Bei den TOP 10 hat es seit der letzten Erhebung [2] beträchtliche Verschiebungen ergeben (Bild 6, Tabelle 1). Die TOP 10 kommen bei der nominellen Kapazität auf einen Marktanteil von 77,5 %, allein die TOP 5 haben einen Kapazitätsanteil von 58 %.

Marktführer in Indien ist Holcim mit einer Zementkapazität von 44,6 Mta bzw. 20,4 % Marktanteil aus den Beteiligungen bei ACC und Ambuja Cements (früher Gujarat Ambuja). Damit wurde die Kapazität seit 2007 um 6,4 Mta erhöht. Holcim verfügt über insgesamt 24 Werke, wovon 9 separate Mahlwerke sind. 13 Werke (davon 3 Mahlwerke = Split Grinding) mit 22,7 Mta Kapazität stammen von ACC, darunter das 4,4 Mta Werk Gagal (Bild 7) in Himachal Pradesh. Ambuja Cement, in die in 2006 die Ambuja Cement Eastern Ltd. aufgegangen ist, verfügt inzwischen über 11 Zementwerke (davon 6 Mahlwerke) und 21,9 Mta Kapazität. Ambuja ist einer der wichtigsten Zementexporteure Indiens (Bild 8). In 2005 war Holcim eine strategische Allianz zur Übernahme von ACC eingegangen [3]. Ambuja Cement wurde ab Mai 2006 konsolidiert. Die derzeitigen Beteilungen bei ACC betragen 46,2 % und bei Ambuja Cement 45,7 %. ACC will seine Stromerzeugung aus „Captive Power’ bis zum Jahr 2010 auf 16 Anlagen mit einer Leistung von 351 MW ausbauen.

Grasim und Ultratech kommen mit einer Zementkapazität von 41,6 Mta aus insgesamt 21 Anlagen (davon 10 separate Mahlwerke und 1 Weißzementproduktion mit 0,5 Mta) auf einen Marktanteil von 19 % und den 2. Platz im Ranking.

Die Unternehmen gehören zur Aditya Birla Gruppe. Seit

2007 wurde die Kapazität um 9,9 Mta ausgebaut, die wichtigsten Neubauten/Erweiterungen betreffen Tadpatri, Kotpuli und Shambhupura I. Von der derzeitigen Kapazität entfallen 21,9 Mta auf Grasim und 19,65 Mta auf Ultratech. Von Ultratech (frühere L&T) wurden ursprünglich fünf integrierte Werke und fünf separate Mahlwerke eingebracht, darunter das 5,3 Mta Zementwerk in Gujarat (Bild 9). Die Zementkapazitäten werden bis Ende des FY 2010 auf 48.8 Mta erweitert. Die eigene Elektrizitätserzeugung aus Captive-Power-Anlagen und Abwärmenutzung (Bild 10) soll bis zu dem Zeitpunkt auf über 500 MW von 144 MW im FY 2007 ausgebaut werden. Im Transportbetonsektor wurden in den letzten zwei Jahren 43 neue Anlagen errichtet. Entsprechend steigt bei Grasim/

Ultratech der wie auch im ganzen Land der Anteil von Bulk-Zement.

Die Jaypee Gruppe (JAL Jaiprakash Associates Ltd.) hat in den TOP 10 den größten Sprung nach vorn gemacht und nimmt mit 14,7 Mta aus insgesamt neun Anlagen (darunter drei Mahlwerke) den dritten Platz im Ranking ein. Das Werk Rewa (Bild 11) verfügt über eine Kapazität von 3,0 Mta, das Werk Bela (Bild 12) über 2,4 Mta. In 2006 wurde die in Liquidation befindliche UP State Cement mit 2,5 Mta Kapazität übernommen. Mit Jaypee Himachal entsteht ein neues 2,5 Mta Mahlwerk. Bis zum Jahr 2010 will Jaypee über eine Zementkapazität von 26 Mta und 340 MW aus Captive Power verfügen. BK Birla kommt auf eine Zementkapazität von 13,9 Mta und umfasst die Zementproduzenten Century Cement, Maihar, Manikgarh, Vasavadatta und Mangalam (Bild 13). Insider gehen davon aus, dass nach dem Rücktritt des fast 90 jährigen Chairman Shri B.K. Birla, zumindest ein Teil des Geschäftes von seinem Enkel Shri Kumar Mangalam Birla übernommen wird, der Chairman von Aditya Birla ist.

Auf den weiteren Plätzen 5–8 folgen mit India Cement, Madras Cement, Shree Cement und DCBL eine Reihe von lokalen Zementgruppen, die ihre Kapazitäten in den letzten Jahren ebenfalls deutlich ausgebaut haben. India Cement kommt derzeit auf 12,9 Mta, Shree Cement auf 10,3 Mta, Madras auf 10,0 Mta und DCBL auf 9,2 Mta. Shree Cement, der größte Produzent in Nordindien, ist damit von zuletzt 6,0 Mta um 4,3 Mta gewachsen. Am Standort Bewar befinden sich zwei Ofenlinien am Standort Bangur City bzw. RAS (Bild 14) vier weitere Ofenlinien. Eine Zementmahlanlage hat in Khuskhera den Betrieb aufgenommen. Bis 2010 will man über 250 MW Captive Power verfügen. Die Dalmia Gruppe (DCBL and Dalmia Family) hält einen Anteil von 45,7 an OCL in Orissa, womit 10,5 Mta Zementkapazität beeinflusst werden. Das größte Werk (Bild 15) ist das in Puram (TN) mit 4.0 Mta.

In den Top 10 sind außerdem Lafarge Indien und Binani mit 6.5 Mta bzw. 6.0 Mta vertreten. Lafarge ist seit 1999 nach der Übernahme von TISCO im indischen Zementmarkt aktiv und verfügt über 4 Werke (davon 2 Mahlwerke). Durch die Übernahme von L&T Concrete mit 66 Betonwerken ist man nach eigenen Angaben zum größten Anbieter für Transportbeton (RMC) in Indien mit 4.1 Millionen m3 Kapazität bzw. 25 % Marktanteil aufgestiegen. Binani besitzt in Indien erst 2 Werke (Bild 16). Man ist aber eines der wenigen lokalen indischen Zementunternehmen mit signifikanten Kapazitäten außerhalb. So verfügt man über eine 1,2 Mta Zementmahlanlage in Dubai und zwei Werke (0,3 Mta Klinker, 0,5 Mta Zementmahlanlage) in der Shandong Provinz in China.

Ausländische Zementunternehmen sind bis auf Holcim und Lafarge nicht mehr in den indischen TOP 10 vertreten. Die Nummer 3 der ausländischen Unternehmen ist Italcementi mit 3,5 Mta Kapazität und einer Mehrheitsbeteiligung an Zuari Cement. HeidelbergCement kommt mit dem JV mit Indorama Cement and Anteile an Mysore Cement auf eine Zementkapazität von 3,1 Mta. Cimpor hat 53,6 % der Anteile von Shree Digivay übernommen, die über 1,0 Mta Kapazität verfügen. CRH hat in 2008 50 % der Anteile von MHIL (My Home Industries Ltd) in Andhra Pradesh übernommen. Vicat beteiligte sich jüngst mit 6.6 % an Sagar Cements (Minizementanlagen) und plant mit dem Unternehmen die Errichtung eines neuen Werkes mit 5.5 Mta Kapazität.

4 Neue Zementkapazitäten und Kapazitätsauslastung

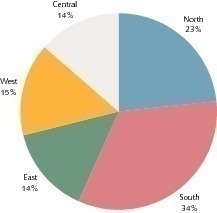

Zu der momentan effektiv vorhandenen Kapazität in Indien liegen zumeist widersprüchliche Informationen vor. Dies liegt zum einen daran, dass die nominelle Kapazität durch Leistungssteigerungen verändert wurde und zum anderen einige Werke nicht produzieren bzw. schon seit längerer Zeit stillstehen. So wird von der Cement Manufacturers Association (CMA) für den 31.03.2009 eine nominelle Kapazität von 219 Mta angegeben, die tatsächliche effektive Kapazität wird von einem der Marktführer aber nur mit 207,3 Mta beziffert. Etwa 34 % bzw. 69 Mta der effektiven Kapazität exstieren demnach in der Südregion (Bild 17). Die Nordregion kommt mit 23 % bzw. 48,3 Mta auf den 2. Platz, gefolgt von der Westregion (15 %). Die Regionen Ost und Zentrum kommen mit jeweils 14 % auf den hintersten Platz. Die Projektdaten für die Kapazitätserweiterungen im FY 2010 sind in Tabelle 2 aufgelistet.

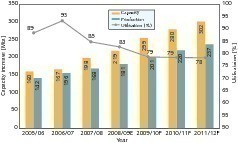

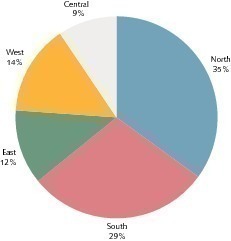

In Bild 18 ist dargestellt, wie sich die nominellen Zementkapazitäten und Auslastungen weiter entwickeln. Bis zum FY 2012 werden die Zementkapazitäten wahrscheinlich auf etwa 300 Mta (ohne 10 Mta für Minizementwerke) von den derzeit 219 Mta anwachsen. Bei dem betrachteten Wachstum um 83 Mta in den nächsten 3 Jahren sind zwar die bisherigen bekannten Projekte mit ihren geplanten Inbetriebnahmejahren berücksichtigt, erfahrungsgemäß können sich hier aber noch Verschiebungen ergeben und es können auch noch neue Projekte hinzukommen oder bereits geplante gänzlich gestrichen werden. Bild 19 zeigt, wie sich die neue Kapazität voraussichtlich auf die Regionen verteilen wird. Etwa 35 % werden auf den Norden entfallen und 29 % auf den Süden, die in den letzten Jahren die neuen Kapazitäten deutlich angeführt haben. Auf die drei Regionen Ost, West und Zentrum entfallen entsprechend zusammen noch 35 % der neuen Kapazitäten bis zum FY 2012.

5 Ausblick

Indien erfährt für die nächsten drei Jahren einen Anstieg im Zementverbrauch um jährlich etwa 10 %. Bis zum Ende des FY 2012 wird ein Anstieg des Prokopf-Zementverbrauchs von derzeit 153 kg auf 193 kg prognostiziert. Dabei wird das Netz für Transportbeton rasch weiter ausgebaut und auch der Anteil von loser Zementware wird von derzeit weniger als 5 % auf 20 % ansteigen. Auch der Transport per Bahn steigt infolge eines verbesserten Schienennetzes und der Verwendung von loser Ware in Bahnwaggons. Neue Zementkapazitäten (Bild 20) werden in den nächsten 3 Jahren um mindestens 83 Mta zunehmen, dies wird den prognostizierten Zuwachs in der Zementproduktion von 55,6 Mta um 49 % übersteigen. Entsprechend ist mit einer deutlichen Verschlechterung der Kapazitätsauslastung von derzeit 83 % auf 78 % und darunter zu rechnen.

tab ZKG KOMBI Test

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

tab ZKG KOMBI Study Test

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.