Äthiopiens Zementindustrie

im Höhenflug*

![Verteilung des Bruttosozialproduktes in Äthiopien [1]](https://www.zkg-online.info/imgs/101525493_fda43c1e91.jpg)

Zusammenfassung: Obwohl Äthiopien zu den ärmsten Ländern der Welt zählt, wird dort ein zweistelliges Wirtschaftswachstum registriert. Motor des wirtschaftlichen Aufschwunges ist unter anderem die Baubranche, von der nicht zuletzt auch die heimische Zementindustrie profitiert. Die vorhandenen Kapazitäten reichen bei weitem nicht aus, um den steigenden Zementbedarf zu erfüllen. Über 1/3 des Zementes wird importiert, die Zementpreise erreichen Höchststände. Vor diesem Hintergrund findet derzeit ein gigantischer Ausbau der Zementkapazität statt. Die Frage ist, wie viel Zement wird in den nächsten Jahren benötigt?

1 Einleitung

Mit 82 Millionen Einwohnern ist Äthiopien nach Nigeria der bevölkerungsreichste Staat Afrikas. Das Land hat in den letzten Jahren ein erstaunliches zweistelliges jährliches wirtschaftliches Wachstum erfahren. In 2009 betrug das Wachstum trotz der weltweiten Wirtschaftskrise noch 9,9 % nach 11,2 % und 11,8 % in den Vorjahren. Damit ist Äthiopien im Wirtschaftswachstum in Afrika unübertroffen und auch international hält man eine Spitzenstellung. Insgesamt darf aber nicht außer acht gelassen werden, dass man mit einem Pro-Kopf-Einkommen von etwa 350 US$ noch eines der ärmsten...

1 Einleitung

Mit 82 Millionen Einwohnern ist Äthiopien nach Nigeria der bevölkerungsreichste Staat Afrikas. Das Land hat in den letzten Jahren ein erstaunliches zweistelliges jährliches wirtschaftliches Wachstum erfahren. In 2009 betrug das Wachstum trotz der weltweiten Wirtschaftskrise noch 9,9 % nach 11,2 % und 11,8 % in den Vorjahren. Damit ist Äthiopien im Wirtschaftswachstum in Afrika unübertroffen und auch international hält man eine Spitzenstellung. Insgesamt darf aber nicht außer acht gelassen werden, dass man mit einem Pro-Kopf-Einkommen von etwa 350 US$ noch eines der ärmsten Länder der Welt ist. Auch beim HDI-1 (Human Poverty Index) zählt man zu den Schlusslichtern. Äthiopien gehört deshalb zu den Ländern, die ein großes Maß an Hilfe erhalten. Neben der traditionell starken Entwicklungszusammenarbeit mit Deutschland und anderen Ländern Westeuropas sowie den USA und Japan ist in den letzten Jahren verstärkt Finanzhilfe aus China und einigen Staaten des Mittleren Ostens geflossen. Dies hat teilweise mit der strategischen Lage des Landes am Horn von Afrika zu tun.

Äthiopien ist vor allem wegen seiner Kaffeeexporte bekannt. Die Ausfuhren waren zuletzt allerdings rückläufig, so dass Kaffee nur noch auf wenig mehr als ein Viertel der äthiopischen Exporte kommt nach über 50 % in den 90er Jahren. Ein weiteres Viertel machen inzwischen Ölsaaten aus. Die Genussdroge Kath und Blumen kommen jeweils auf 9 –10 %, noch vor den Exporten von Leder und Lederprodukten, Gold und Hülsenfrüchten. Insgesamt schrumpft die Bedeutung der Agrarwirtschaft für das Bruttosozialprodukt (BSP) (Bild 1), obwohl davon ausgegangen werden kann, dass noch etwa 3/4 der Arbeitskräfte primär mit der Landwirtschaft und Viehwirtschaft zu tun haben. Aufgrund hoher zweistelliger Wachstumsraten hat der Servicesektor in den letzen Jahren die Agrarwirtschaft als wichtigsten Wirtschaftsfaktor abgelöst. Dabei wurden insbesondere hohe Wachstumsraten in den Bereichen Finanzwesen, Hotels /Restaurants sowie dem Handel, bei Immobilien, im Bildungssektor und dem Gesundheitswesen erzielt.

Der Anteil des Industriesektors am BSP stagnierte dagegen bei 13 %. Dabei laufen gerade hier seitens der Regierung verstärkt Anstrengungen, diesen Sektor zu stärken. Ein erklärtes Ziel ist es, die Energiewirtschaft durch weitere Wasserkraftwerke auszubauen und die chronische Unterversorgung mit Elektrizität zu beenden. Der Abhängigkeit von Ölimporten soll durch eine eigene Ethanolproduktion entgegengewirkt werden. Die Leder- und Textilindustrie sind bereits im Aufbau. Hier wurden erste Erfolge bei Exporten erzielt. Die Metallindustrie und der Engineering-Sektor sollen weiter ausgebaut werden, um die Abhängigkeit von ausländischen Lieferungen zu reduzieren und durch eigene Lieferungen am Ausbau der Prozessindustrien mitzuwirken sowie Ersatzteil- und Komponentenlieferungen aus dem Ausland zu substituieren und damit Devisen einzusparen.

2 Bauwirtschaft

Die Bauwirtschaft in Äthiopien profitiert in erster Linie von dem Hausbauboom, gefolgt von Infrastrukturmaßnahmen wie der Verbesserung des Straßenetzes und der Wasserversorgung/Bewässerung als auch dem Ausbau der Energieversorgung. Im Finanzjahr 2008/2009 wurden in Äthiopien gemäß der EIA Investitionsbehörde (Ethiopian Investment Agency) 8851 Investitionsprojekte genehmigt. 826 waren Bauprojekte mit einem Finanzvolumen von 81 Mrd. Ethiopian Birr (ETB) (5,9 Mrd. US$). Auf Addis Abeba, welches mit einer Einwohnerzahl von über 3,2 Millionen auf knapp 4 % der Bevölkerung kommt, entfielen 654 (79 %) der Bauprojekte bzw. mit 78,4 Milliarden

ETB etwa 96 % der Investitionen [1]. Entsprechend ist das Straßenbild in Addis durch umfangreiche Bauaktivitäten geprägt (Bild 2). Seitens der Stadt werden jährlich 80 000 neue Wohnungen zur Beseitigung der Wohnraumnot angestrebt. Einen gewaltigen Boom sieht man auch bei Hotel- und Geschäftsbauten.

Äthiopien ist auf der anderen Seite aber noch ländlich geprägt (Bild 3). Die Urbanisierung liegt derzeit erst bei 16 %. Dies wird auch am Straßennetz deutlich. 2009 betrug der durchschnittliche Abstand der Bevölkerung zu Asphaltstraßen noch fast 12 km nach über 21 km 1997. In diesen 12 Jahren wurde das Straßennetz von 25 000 km auf 46 800 km ausgebaut, und über 600 Milliarden ETB wurden aufgewendet, über 51 % stammen aus dem Staatshaushalt. Asphaltstraßen machen heute nur etwa 6900 km aus. 90 % der Asphaltstraßen befinden sich jetzt in einem guten Zustand nach nur 17 % im Jahre 1997. Äthiopien verfügt derzeit nur über eine Kraftwerkleistung von ca. 1600 MW, 90 % davon wird durch Wasserkraft erzeugt. Das Wasserkraftpotenzial liegt allerdings bei 45 000 MW. In den nächsten 5 Jahren wird die Stromerzeugungskapazität auf

8000 MW ausgebaut, in 10 Jahren will man über 16 000 MW verfügen [2]. Insbesondere regenerative Energien werden ausgebaut.

Die bei den Wahlen im Mai 2010 mit überwältigender Mehrheit im Amt bestätigte Regierung will an den zweistelligen Wachstumsraten festhalten. Der Staatshaushalt wird in 2010/11 um etwa 20 % erhöht. Die Infrastrukturentwicklung ist als eines der wichtigsten Ziele festgehalten. Auch die Eindämmung der Inflation auf unter 10 % genießt höchste Priorität. Von dem gesamten Budget sind fast 47 % für Entwicklungsmaßnahmen vorgesehen, allein 888 Mio. US$ sind für den Straßenbau eingeplant. Die restliche Summe geht überwiegend in die Stromerzeugung und den Ausbau des Stromnetzes, die Wasserversorgung und Bewässerungsprojekte und den Ausbau des Gesundheitswesens.

3 Übersicht der Zementindustrie

Zement ist in Äthiopien in den letzten Jahren zu einer Mangelware geworden. Der Handelspreis für 1 Quintal Zement (=100 kg) betrug im Juni 2010 bis zu 350 Birr (250 US$/t), was den Zementmarkt für Investoren sehr attraktiv macht, auf der anderen Seite aber viele Bauprojekte verzögert. Allerdings ist anzumerken, dass der Werksabgabepreis der beiden größten Zementproduzenten Mugher Cement und Messebo Cement je nach Sorte zwischen 140 und 180 US$/t liegt. 60 % des Zementabsatzes dieser Firmen geht an Regierungsprojekte und der Rest nahezu vollständig an Kontraktoren. Es werden traditionell praktisch nur zwei Zementsorten produziert, etwa 20 % betreffen Standard-Portlandzement (OPC) und 80 % Portland Puzzolana Zement (PPC). OPC wird als OPC 42.5 PPC angeboten und PPC als PPC 32.5, wobei als Zumahlstoff 20 –30 % Bimsstein (Pumice) eingesetzt werden. Genügend Rohmaterialvorkommen (Bild 4) sind für lange Zeiträume vorhanden.

Die Zementindustrie stagnierte bis zum Jahr 2006/07 (Bild 5). Die Zementproduktion lag bei etwa 1,7 Millionen Jahrestonnen (Mta). Die Zementwerke waren und sind aufgrund von Strombegrenzungen und teilweise eines schlechten Anlagenzustandes nicht in der Lage, ihre volle Zementkapazität auszuschöpfen. Mit einer Reihe von neuen Anlagen wurde die Zementproduktion inzwischen auf 2.3 Mta gesteigert. Die Differenz zu dem Zementverbrauch wird vollständig importiert. Exporte spielen keine Rolle. Anfänglich lagen die Importe bei weniger als 0,2 Mta, inzwischen bei über 1,2 Mta. Über 1/3 des Zementverbrauchs wird importiert. Ein Großteil der Importe erfolgt aus dem Mittleren Osten und Pakistan über den Hafen von Dschibuti. Der Zementbedarf hat in allen Jahren deutlich über dem Zementverbrauch gelegen, wobei sich mit zunehmenden Jahren die Bedarfslücke vergrößert hat.

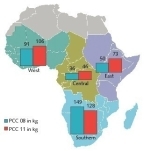

Von 2005/06 bis heute ist der Prokopf-Zementverbrauch von 25 kg auf etwa 43 kg angestiegen (Bild 6). Äthiopien nimmt damit im internationalen Maßstab, aber auch im Afrika-Vergleich bei einem Durchschnittswert von 156 kg einen hinteren Platz im Ranking ein. Mit den Ländern Nordafrikas, die durchschnittlich auf einen Prokopf-Verbrauch von über 500 kg kommen, ist kein Vergleich sinnvoll. Dies liegt auch daran, dass alle nordafrikanischen Länder bei der Urbanisierung auf deutlich höhere Raten kommen. In Libyen, dem Land mit dem höchsten Pro-Kopfverbrauch liegt die Urbanisierungsrate beispielsweise bei 77 %. Die Subsahara-Staaten kommen auf einen Durchschnittswert von 82 kg [3]. Selbst übrige Länder Ostafrikas wie der Sudan, Kenia oder Tansania erzielen mit Werten von 91, 86 und 47 kg höhere Verbräuche als Äthiopien. Wenn man den Zementbedarf als Maßstab nimmt, so läge der Prokopf-Zementverbrauch derzeit bei 55 kg.

Tabelle 1 zeigt eine Übersicht der bestehenden Zementwerke und Produzenten. Derzeit beträgt die Produktionskapazität aus insgesamt 10 Werken 2,64 Mta. Acht Werke sind integrierte Zementwerke, zwei sind Mahlwerke. Bei allen kleinen Kapazitäten bis 0,09 Mta handelt es sich um Schachtofenanlagen bzw. Minizementwerke. Im Markt sind bisher neun Zementproduzenten vertreten. Dabei sind neben lokalen Firmen auch Investoren aus China und Pakistan aktiv. Die internationalen Top-Produzenten sind bisher nicht im Markt beteiligt. Die Unternehmen mit der längsten Marktzugehörigkeit betreffen Mugher und Messebo Cement sowie National (Dire Dawa) Cement.

Mugher Cement verfügt derzeit über zwei Anlagen und eine Zementkapazität von etwa 0,9 Mta. Das Werk bei Mugher wurde 1985 von der ZAB Dessau gebaut. Es besteht aus zwei parallelen Ofenlinien mit 2 x 1000 t/d (Bild 7). Daneben existiert ein Mahlwerk in Addis Abeba, dessen Ofenbetrieb 1992 stillgelegt wurde. Für das Mahlwerk wurde ein Leasingvertrag mit Avorniga abgeschlossen, seitdem wird für die Vermahlung auch Klinker aus dem Ausland bezogen. Eine neue 3000 t/d Klinkerlinie befindet sich derzeit in Bau (Bild 8). Contractor ist Sinoma, wobei aber kritische Komponenten wie Rohmaterialmühle, Rostkühler, Packer etc. aus Deutschland bezogen werden. Der Klinker wird in einem neuen Mahlwerk (Split Grinding) in Tatek, 10 km im Westen von Addis, vermahlen. Der Standort befindet sich in der Nähe eines Bimssteinvorkommens. Bimsstein ist zur Herstellung von PPC-Zement in Äthiopien sehr verbreitet. Mugher Cement hat angekündigt, nach der Fertigstellung der in Bau befindlichen Linie eine neue 10 000 t/d-Anlage zu planen.

Messebo Cement betreibt im Norden des Landes eine relativ neue Zementanlage mit 0,85 Mta Leistung und einer 2000 t/d-Ofenlinie (Bild 9) von FLSmidth. Das Werk ging 2000/01 in Betrieb. Die Ofenanlage verfügt über einen fünfstufigen Wärmetauscher mit Inline-Calzinator. Rohmataterial- und Zementvermahlung erfolgen mit Kugelmühlen. Für die Kohlevermahlung wurde später eine Loesche Vertikalmühle installiert. Momentan befindet sich eine neue 1.4 Mta Anlage in Bau (Bild 10). Contractor ist CNBM bzw. das HCRDI (Hefei Cement Institute). Die neue Anlage wird über einen modernen Ofen mit Vorcalcinator verfügen. Für die Vermahlung des Rohmaterials kommt eine Vertikalmühle von Loesche zum Einsatz.Der Bau der Anlage befindet sich weitgehend im Zeitplan. Allerdings ist die Fertigstellung erst für den Januar/Februar 2011 vorgesehen.

National Cement kommt auf die längste Zementpraxis in Äthiopien. Die erste Zementanlage wurde 1938 in Dire Dawa mit einer Klinkerleistung von 120 t/d gebaut. National Cement entstammt aus einer Privatisierung des ehemals staatlichem Betriebs und der späteren Übernahme von 80 % der Anteile von Dire Dawa Cement durch die East African Holdings. Im Oktober 2007 wurde die Anlage mit Hilfe von chinesischer Technologie auf 500 t/d Klinker bzw. 0,15 Mta Zementkapazität erweitert (Bild 11). Momentan findet durch Mertec Services eine weitere Ertüchtigung der wesentlichen Anlagenkomponenten (Bild 12) statt. Die chinesische SHMG, die zur Northern Heavy Industries Group gehören, haben von National Cement den Auftrag für eine neue Zementanlage erhalten (Bild 13),

3 km von dem bestehenden Werk entfernt. Die Anlage wird über 3000 t/d Klinkerleistung und 1,2 Mta Zementleistung verfügen, die Inbetriebnahme ist für 2011 vorgesehen.

Neben den etablierten Zementproduzenten sind in Äthiopien eine Reihe von Newcomern auf den Markt gekommen. Derba Midroc, die zu der Midroc Holding gehören, zählt dabei zu den herausragenden Unternehmen. Der Grund sind dabei sicher nicht die zwei bestehenden Schachtofenanlagen des Unternehmens, sondern der Neubau einer 5000 t/d-Klinkerlinie bzw. 7000 t/d-Zementanlage in der Nähe des Dorfes Derba, etwa 75 km nördlich von Addis. Zu den Neueinsteigern im Markt zählen drei weitere Unternehmen, die Schachtofenanlagen bzw. Minizementwerke betreiben. Darunter befinden sich Abyssinia Cement (Bild 14) und Debresina Business Industries (Bild 15). Auch chinesische Unternehmen wie Huang Shan Cement, die bisher Klinker importieren, sowie Red Fox mit einem Mahlwerk interessieren sich für den Markt.

Vom Ministerium für Handel und Industrie (MoTI) haben 33 Zementprojekte in den letzten Jahren eine Lizenz erhalten. Dabei wird nicht unbedingt davon ausgegangen, dass auch alle Projekte umgesetzt werden. Einzelne Projekte gehen bis zu Anlagenleistungen von 7.8 Mta, wobei auch die Möglichkeit von Exporten einbezogen wird. Da Äthiopien über keinen eigenen Hafen verfügt und die Transportentfernungen relativ groß sind, stellt sich die Frage nach der Wettbewerbsfähigkeit und Sinnhaftigkeit solcher Überlegungen. In Tabelle 2 sind die Projekte dargestellt, die möglicherweise schon in den Jahren 2010 und 2011 betriebsbereit sind sowie eine Liste von interessanten möglichen zukünftigen Projekten.

Danach könnten, wenn alles planmäßig verläuft, in 2010 bereits 3,5 Mta neue Zementkapazität betriebsbereit sein. In 2011 werden weitere 8,0 Mta folgen. Während die Projekte bis zum Jahr 2009 relativ kleine neue Kapazitäten liefern, sind die aktuellen Projekte bis auf wenige Ausnahmen in 2010 bereits Anlagen im internationalen Maßstab. Herausragende Bedeutung hat dabei die von Derba Midroc in Bau befindliche 7000 t/d Zementanlage (Bild 16). Ausgehend von der bestehenden Leistung ist es denkbar, dass sich die Zementkapazitäten bis 2013/14 auf 26,2 Mta in etwa verzehnfachen (Bild 17). Wenn alle Projekte umgesetzt werden, ist bis zu dem Zeitraum auch eine Kapazität von 32 Mta möglich. Die Umsetzung wird entscheidend davon abhängen, ob für die nächste Zeit weiterhin Zuversicht bei den Investoren herrscht und wie sich der Zementabsatz entwickelt.

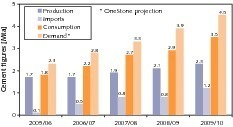

Geht man von dem Zementbedarf im Jahr 2009/10 von

4,5 Mta aus, so könnte im Jahr 2010/11 bei marktgerechten Zementpreisen durchaus ein Anstieg auf 4,9 Mta möglich sein. Dies wäre gegenüber dem tatsächlichen Zementverbrauch in 2009/10 ein Anstieg um 40 %. Auch im Folgejahr ist ein derartiger weiterer Anstieg denkbar (Bild 18). Mit etwas verminderten Wachstumsraten könnte der Zementverbrauch bis 2013/14 auf 11,0 Mta ansteigen. Ein solcher Anstieg würde praktisch alle Erfahrungen anderer Länder übertreffen. Im Prokopf-Zementverbrauch würde mit dem Basis-Szenario ein Anstieg von 43 kg auf 120 kg erfolgen (Bild 19). Realistisch wäre ein Bereich von 90 kg bis über 130 kg, die mit dem Hoch- und Niedrig-Szenario abgedeckt werden. In Äthiopien existieren außerdem hoch ambitionierte Erwartungen für einen Prokopf-Zementverbrauch von bis zu 350 kg bis zum Jahr 2015.

4 Schlussbetrachtung

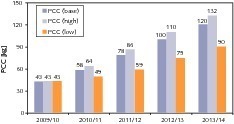

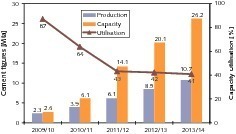

Die Szenarien für den künftigen Zementverbrauch und die Zementproduktionskapazität sind mit hohen Unsicherheiten behaftet. Die Gründe liegen darin, dass der Anstieg des Zementverbrauchs in den letzten Jahren relativ verhalten war, andererseits aber auch keine adäquate Versorgung des Marktes gegeben war. Insofern bleiben Prognosen auf den zukünftigen Zementverbrauch bzw. Prokopf-Zementverbrauch Spekulationen. Einzig der Ausbau der künftigen Zementkapazität ist konkreter. Aus den prognostizierten Anstiegen für den Verbrauch und die Kapazität ergibt sich als gemeinsames Bild die zu erwartende Auslastung der Zementkapazität (Bild 20). Dies deutet in jedem Fall auf hohe Einbußen und damit auf eine verringerte Wirtschaftlichkeit durch nicht ausgelastete Kapazitäten der Anlagen hin. Bisher sind keinerlei Stilllegungen von existierenden Zementlinien vorgesehen. Darüber hinaus sind mehr Importe als Exporte wahrscheinlich.

tab ZKG KOMBI Test

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

tab ZKG KOMBI Study Test

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.