Markttrends bei Hafenterminals für Zement

OneStone Research

OneStone Research

OneStone Research

OneStone Research

OneStone Research

OneStone Research

OneStone Research

OneStone Research

OneStone Research

OneStone Research

Interbulk Trading

Interbulk Trading

![Energieaufwand für die Schiffsentladung (FLSmidth [5])](https://www.zkg-online.info/imgs/101536620_c4146355ef.jpg)

FLSmidth Kovako

FLSmidth Kovako

Siwertell

Siwertell

IBAU HAMBURG

IBAU HAMBURG

Cementia Trading

Cementia Trading

Cement Australia

Cement Australia

IBAU HAMBURG

IBAU HAMBURG

IBAU HAMBURG

IBAU HAMBURG

Claudius Peters

Claudius Peters

onestone consulting s.l.

onestone consulting s.l.

Die Umschlagmengen für Zementhafenterminals nehmen weltweit zu, obwohl der weltweite Handel mit Zement und der entsprechende Seeschiffverkehr eher abnehmen. Was dahinter steckt und welche Bedeutung dies für den internationalen Anlagenbau für Importterminals hat, wird basierend auf neuesten Marktzahlen in dem nachstehenden Bericht erläutert.

1 Einleitung

1 Einleitung

2 Übersichten zum globalen Zementtransport

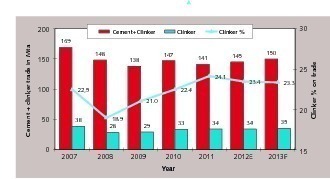

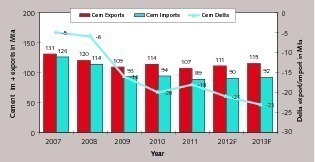

In Bild 2 sind die Zementim- und exportzahlen bzw. die Differenzen zwischen Import und Export dargestellt. Das hier eine Differenz zustande kommt, hat damit zu tun, dass von den Ländern und sonstigen Stellen die Exporte weitgehend genau, die Importe aber unvollständig publiziert werden [2]. Zementimporte erfolgen neben den Zementfirmen auch durch unabhängige Importeure oder Firmen aus der Betonindustrie für ihren eigenen Bedarf mit entsprechenden Lücken in der statistischen Erfassung. Über den tatsächlichen Zementhandel geben somit die Exportzahlen einen besseren Aufschluß. Man erkennt, daß die Exporte von 131 Mta in 2007 auf 109 Mta in 2009 (-17 %) gefallen sind. Seitdem bewegen sich die Exporte bei 107 bis 115 Mta mit leicht wachsender Tendenz. Die Differenzmengen werden immer größer: Ausgehend von ursprünglich 5 Mta Differenz, beträgt diese jetzt 23 Mta, d.h. in 2013 bleibt damit eine Importmenge von etwa 20 % ungeklärt.

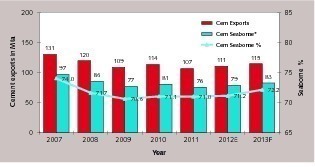

Der Anteil der Schiffsfrachten (inkl. Große Seen in Kanada) an den Exportmengen für Zement ist in Bild 3 dargestellt. In 2007 hatte mit 97 Mta der Seefracht-Anteil bei 74 % gelegen. In den Folgejahren ist der Anteil hauptsächlich infolge der Markteinbrüche in den USA, Spanien und Nigeria auf 70-71 % gefallen [3]. Seit 2012 ist wieder ein leichter Anstieg bei den Seetransporten festzustellen. Der Markt ist insbesondere durch Zementüberkapazitäten in den Exportländern, den Zementbedarf und relativ hohe Zementpreise in den Importländern sowie die Frachtraten für den Seetransport gekennzeichnet. Dabei können große Gefälle von dem einen zum anderen Land auftreten wie beispielsweise momentan in den Vereinigten Arabischen Emiraten (VAE) und Saudiarabien. Während in den VAE der Zementbedarf stagniert, hohe Überkapazitäten bestehen und die Preise bei etwa 54,5 US$/t (1.Q. 2013) liegen, ist in Saudiarabien im 1. Quartal 2013 der Zementbedarf um 10,7 % gegenüber dem Vorjahr gewachsen und die Zementpreise liegen bei etwa 68 US$/t.

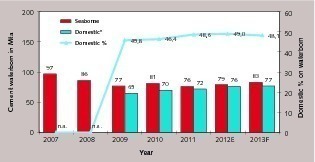

Für den Markt der Hafenterminals ist aber nicht nur der grenzüberschreitende Zementexport interessant, sondern auch der Schiffstransport im Binnenmarkt. Dies erfolgt nicht nur mit Flussschiffen, sondern auch mit seegängigen Zementschiffen, wie z.B. die Binnentransporte für Zement in Japan, Südkorea, Taiwan, Australien, Vietnam oder Indonesien zeigen. Bild 4 verdeutlicht den gesamten Zementtransport per Schiff mit dem Export- und dem Binnenmarktanteil (Marktzahlen für China sind darin nicht enthalten). Man erkennt, dass die Binnenmarktfracht für Zement inzwischen fast auf dem gleichen Niveau wie der Export liegt. Der Gesamtmarkt hat von 142 Mta in 2009 inzwischen auf 160 Mta mit einer jährlichen Wachstumsrate (CAGR) von 3,0 % zugenommen. Momentan liegt der Anteil des Binnenmarktes bei 48-49 % vom Gesamtmarkt.

Zuletzt gab es für den Seetransport von Zement eine Anzahl von etwa 420 Schiffen. Die Anzahl der Schiffe größer 2000 dwt (deadweight tonnage = BRT). liegt bei etwa 315. Wobei 22 %, d.h. etwas über 90 Schiffe, selbstentladende Zementschiffe sind, und 330 Schiffe sogenannte Bulker sind, die für die Zemententladung Schiffsbelader benötigen. Die meisten selbstentladenden Schiffe sind über Langzeit-Charter ausgebucht und auch nur, weil wenige Neu-/Umbauten in den letzten 10 Jahren fertiggestellt wurden. Derzeit ist ein leichter Aufwärtstrend bei den Kapazitäten für selbstentleerende Schiffe erkennbar.

Grundsätzlich werden Bulker in 4 Größenklassen eingeteilt. Handy-Schiffe bis 39 999 dwt, Handymax von 40 000–59 999 dwt, Panamax von 60 000–79 999 dwt und Capesize mit 80 000 dwt und größer. Bei Zement sind überwiegend Handy- und Handymax-Schiffe im Einsatz.

3 Technologien für Hafen-Importterminals

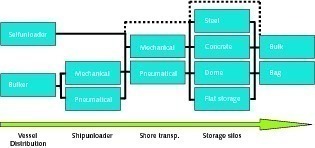

Mechanische (kontinuierliche) Schiffsentlader werden in allen Größen geliefert und werden deshalb für alle Terminal- und Schiffsgrößen mit Entladeleistungen von 400–1500 t/h eingesetzt. Entsprechend der Schiffsgröße existieren ebenfalls straßenverfahrbare mechanische Schiffsentlader für 5000 bis 15 000 dwt (Bild 9), sowie die größeren sogenannten High-Performance Schiffsentlader (Bild 10) für Schiffsgrößen von 40 000 dwt und darüber. Für Zement kommen ausschließlich mechanische Systeme mit Zuführ-, Förder- und Transportschnecken zum Einsatz, die bei einem Energiebedarf von 0,5 kWh/t liegen. Der technologische Aufbau ist bei den mechanischen Schiffsentladern für alle unterschiedlichen Größen in etwa identisch. High-Performance Schiffsentlader sind heute weitgehend modular aufgebaut und entsprechen eher einer „Leichtbau“-Stahlkonstruktion. Um eine konstante Materialaufnahme zu gewährleisten, sind die Systeme mit geschwindigkeits-geregelten Aufnahmeschnecken ausgerüstet [6]. Auch bei den technischen Details existieren zahlreiche Innovationen.

Der Transport vom Schiffsentlader zu den Lagersilos kann ebenfalls pneumatisch oder mechnanisch erfolgen. Dazu werden Übergabepunkte für das Material definiert, da die Schiffsentlader in der Regel entlang den Ladeluken des Schiffes verfahren werden. Für die Übergabepunkte haben sich insbesondere pneumatische Rinnen bewährt, die das Material zu dem eigentlichen Förderaggregat hinfördern. Die Art des nachfolgenden Transportes richet sich in erster Linie nach der Förderentfernung, der Förderhöhe und dem Durchsatz. Für längere Förderentfernungen bis 500 m und Durchsätze von 400 t/h kommen meist Schneckenpumpen zum Einsatz, wobei für größere Mengen mehrere Scheckenpumpen parallel geschaltet werden. Für reine Senkrechttransporte werden Becherwerke eingesetzt und bei weitgehend geraden Transportrouten lassen sich auch Förderbänder mit hoher Kapazität einsetzen.

Es gibt insgesamt vier gängige Lagermöglichkeiten, die für sämtliche Terminalgrößen verwendet werden, auch wenn die eine oder andere Bauart für einzelne Größen Vorteile besitzt. Die kleinsten Lagerkapazitäten werden zumeist als Stahlsilo, die größten Lagerkapazitäten werden als Betonsilo mit einem Zentralkegel ausgeführt. Dazwischen liegen Flachlagerhallen und Dome-Silos. Über die wesentlichen Unterschiede und Auswahlkriterien wurde beispielsweise in [7, 8] berichtet. Allen Bauarten ist inzwischen gleich, dass für den Zementaustrag eine pneumatische Bodenentleerung eingesetzt wird. Allerdings kommen bei Flachlagern und Dome-Silos teilweise auch noch mechanische Austragssysteme zum Einsatz. Der Trend geht aber deutlich zu pneumatischen Austragssystemen, weil diese praktisch wartungsfrei und weniger störanfällig sind und damit zuverlässiger arbeiten. Pneumatische Systeme sind heute auch vollständig gekapselt und sie erlauben damit die Erfülllung höchster Umweltauflagen.

In den letzten Jahren wurden in zahlreichen Projekten mit Umschlagleistungen bis zu 1 000 000 t Stahlsilos bzw. Serien von Stahlsilos spezifiziert (Bild 11). Die Silos sind relativ einfach zu errichten, wobei die einzelnen Silos Durchmesser von 8-12 m und Kapazitäten bis zu 4000–5000 t haben können. Für einen störungsfreien Zementaustrag wird der Siloboden zumeist in Konusbauweise mit einem belüfteten Boden ausgeführt. Daneben erlauben Stahlsilos eine relativ große Flexibilität für unterschiedliche Zementsorten und in geständerter Bauweise können unterhalb der Silos Verladestraßen angeordnet werden. Derartige Vorteile sind mit Dome-Systemen oder Flachlagern nicht ohne weiteres nutzbar. Die Trennung des Siloraums in verschiedene Kompartments ist zwar möglich aber nicht einfach umzusetzen. Für den Versand benötigt man praktisch immer ein separates Gebäude mit einem entsprechenden Zwischentransport und der Versandsilobeschickung.

Die größten technologischen Möglichkeiten ergeben sich bei Betonsilos, die in Mehrkammerbauweise ausgeführt werden können und sämtliches Equipment in dem Silo integrieren. Derartige Silos, die auch als Zentralkegelsilos bezeichnet werden, haben sich zu der bevorzugten Lösung für große Lagerkapazitäten entwickelt (Bild 12). Dabei existieren die unterschiedlichsten Lösungen, wobei unterhalb des Zentralkegels sowohl ein mechanischer Mischer, Roto-Packer als auch mehrere Verladestraßen angeordnet werden können. Bisher sind solche Zementsilos mit Durchmessern von 30 m und mehr und Lagerkapazitäten von 40 000 t ausgeführt. Die typischen Dimensionen von Lagersilos mit 20 000 t Lagerkapazität haben 20 m Silodurchmesser und 60 m Silohöhe. Der Betrieb solcher Silos ist sehr zuverlässig und vollständig automatisierbar. Für den Zementversand mit loser Verladung werden heute moderne Chipcard-Systeme eingesetzt, die von den Lkw-Fahrern bedient werden.

Die größten Innovationen der letzten Jahre haben zweifelsohne bei Flachlagern stattgefunden. Ausgehend von nicht mehr zeitgemäßen mechanischen Entleersystemen wurden zunächst pneumatische Rinnensysteme entwickelt, die eine vollständige Kapselung der Lagertechnik ermöglichen. Das Non-plus-ultra sind seit ein paar Jahren Belüftungssysteme und Technologien wie sie erstmalig bei Golden Bay Cement im Eastport Terminal in Auckland in Neuseeland zum Einsatz gekommen sind (Bild 13). Dabei ist der gesamte Boden des Flachlagers mit großflächigen und sektionsweise steuerbaren Belüftungsrinnen versehen [9]. Der Zementtransport vom Flachlager erfolgt zu dem Versandsystem über Schneckenpumpen. Inzwischen sind mehrere solche Systeme gebaut bzw. in der Planung.

Die Attraktivität von Flachlagern wurde damit entscheidend verbessert, wogegen Dome-Silos in den letzten Jahren als Importterminals für Zement weniger gebaut wurden.

4 Trends bei Projekten/Auftragsvergaben

5 Fazit

tab ZKG KOMBI Test

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

tab ZKG KOMBI Study Test

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.