Zementindustrie 2013 mit substanziellen Veränderungen

![Pro-Kopf Verbrauch [kg] und CAGR [%] (OneStone)](https://www.zkg-online.info/imgs/101522483_59704dd680.jpg)

Zusammenfassung: Die Zementproduzenten hoffen, gestärkt aus der momentanen Wirtschaftskrise hervorzugehen. Tat-

sache aber ist, dass die Voraussetzungen dazu bei den Unternehmen sehr verschieden sind und dass es wie im Sport neben Gewinnern auch Verlierer geben wird. Auf der anderen Seite findet man in den Ausblicken von Geschäftsberichten selbst der führenden Zementunternehmen nur relativ vage Prognosen. Um hier eine fundierte Datenbasis zu schaffen, hat die OneStone Consulting Group in einer neuen Marktstudie den weltweiten Zementmarkt mit über 100 Zement-produzierenden Ländern tiefgehend analysiert [1]. Dabei werden die aktuellen Zementverbrauchszahlen aus 2009 herangezogen, Im- und Exporte beleuchtet sowie die weitere Entwicklung der Zementkapazitätszahlen und Auslastungen betrachtet. Für Anlagenanbieter ist spannend, wie die künftigen Marktpotenziale aussehen.

1 Aktueller Zementverbrauch und Entwicklung

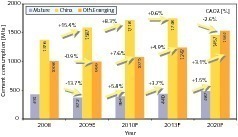

Von vielen Seiten war ein Einbruch des weltweiten Zementverbrauchs befürchtet worden. Die neue Marktstudie zeigt für 2009 aber weltweite Verbrauchszahlen von 2960 Mta (Mio. t/a) nach 2815 Mta in 2008, was einem Zuwachs um 5,1 % entspricht. Wie Bild 1 verdeutlicht, kommt es ohne China allerdings zu größeren Einbußen. In den sogenannten gesättigten Märkten hat der Minderverbrauch bei 13,7 % beziehungsweise – 59 Mta gelegen. In den sonstigen aufstrebenden Märkten neben China betrugen die Einbußen nur 0,9 % bzw. – 9 Mta. Das Bild zeigt ebenfalls, wie...

1 Aktueller Zementverbrauch und Entwicklung

Von vielen Seiten war ein Einbruch des weltweiten Zementverbrauchs befürchtet worden. Die neue Marktstudie zeigt für 2009 aber weltweite Verbrauchszahlen von 2960 Mta (Mio. t/a) nach 2815 Mta in 2008, was einem Zuwachs um 5,1 % entspricht. Wie Bild 1 verdeutlicht, kommt es ohne China allerdings zu größeren Einbußen. In den sogenannten gesättigten Märkten hat der Minderverbrauch bei 13,7 % beziehungsweise – 59 Mta gelegen. In den sonstigen aufstrebenden Märkten neben China betrugen die Einbußen nur 0,9 % bzw. – 9 Mta. Das Bild zeigt ebenfalls, wie sich der Zementverbrauch bis zum Jahre 2020 voraussichtlich verändern wird. Eine deutliche Erholung von den Einbußen in den Märkten außerhalb Chinas wird schon in 2010 spürbar sein, aber der Anstieg in China wird sich abschwächen.

Der Ausblick für 2013 liefert ausgehend von den Zahlen von 2008 ein weltweites mittleres Wachstum (CAGR) von 4 %, wobei der Anteil von China in den nächsten Jahren aufgrund der dortigen Marktsättigung immer mehr abnehmen wird. Von 2013 wird erwartet, dass der Zementverbrauch in China bis 2020 jährlich sogar um – 2,6 % abnimmt. In den anderen Märkten sind die Aussichten dagegen sehr positiv, insbesondere in den sonstigen aufstrebenden Märkten wird das Wachstum bis 2013 mit 4,9 % und ab 2013 mit 3,1 % relativ hoch ausfallen. Selbst in den bisherigen gesättigten Märkten wird mit 3,7 % bzw. 1.5 % wieder ein nachhaltiges Wachstum erreicht. Hierbei darf aber nicht außer Acht gelassen werden, dass die guten Zahlen einerseits eine Erholung nach den starken Einbrüchen 2008/2009 darstellen und die einzelnen Ländermärkte sehr verschieden sind.

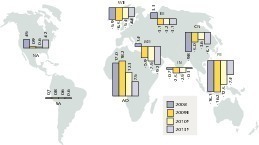

Die Basis für die Prognosen der Zementverbrauchszahlen in der Marktstudie bilden die bisherigen und zukünftigen Pro-Kopf-Verbräuche (PCC in kg). Auf der einen Seite sind die Zusammenhänge zwischen dem Bruttosozialprodukt, Wirtschaftswachstum und PCC relativ gut bekannt, auf der anderen Seite existieren relativ genaue Abschätzungen über das künftige Wirtschaftswachstum (International Monetary Fund) bzw. über die künftige Bevölkerungsentwicklung (Population Reference Bureau). Ein Ergebnis solcher Analysen aus der Marktstudie ist in Bild 2 dargestellt. Hierin wird gezeigt, wie sich für die

neun betrachteten Regionen der PCC von 2008 auf 2013 verändern wird. Die einzige Region mit einem Negativwachstum ist dabei Westeuropa. Auf größte prozentuale Zuwächse kommen Indien, China, der Mittlere Osten und Afrika/Ozeanien. Daraus lassen sich schon verschiedene Konsequenzen für die Zementindustrie ableiten.

2 Entwicklung der Zementpreise und

des weltweiten Handels

Die Preisentwicklung war von 2008 auf 2009 in den Ländern weitgehend uneinheitlich. Während die verminderte Nachfrage nur in wenigen Ländern zu deutlichen Einbußen im Preis führte, wie insbesondere in den GUS-Staaten und in einigen Ländern Westeuropas und z.B. in Pakistan (Bild 3), konnten sich die Preise in Nordamerika trotz hoher Absatzeinbußen doch weitgehend halten. In weiten Teilen Südamerikas, in Fernost und Afrika stiegen dagegen die Zementpreise. China ist insofern eine Ausnahme, als trotz massiver Zuwächse im Absatz deutliche Preisabfälle hingenommen werden mussten. Auch das allgemeine weltweite Preisniveau ist gestiegen. In einer Vielzahl von Ländern liegen die Preise für einen Standardzement (OPC) ab Werk über 120 US$/t. Gründe hierfür sind u.a. die hohe Nachfrage bzw. gestiegene Produktionskosten, wobei sich insbesondere hohe Energiekosten auswirken.

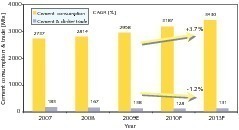

In den Jahren von 2007 bis 2008 hatte der weltweite Handel mit Zement und Klinker bereits abgenommen [2, 3]. Gründe dafür waren im Wesentlichen die Kapazitätszuwächse in vielen bisherigen Zementimportländern, aber auch der verminderte Verbrauch in einigen Ländern, der weitgehend zu Lasten der Importe ausfiel. Dabei nimmt der Handelsanteil zu der Zementproduktion immer mehr ab (Bild 4). Von 2009 auf 2013 wird mit einer weiteren Abnahme des Handels mit Zement und Klinker um –1,2 % gerechnet. 2013 ist wieder ein leichter Anstieg möglich. Es wird erwartet, dass der Klinkerhandel zunimmt, während der Zementhandel abnimmt. Eine Region, für dieses insbesondere zutrifft ist Afrika, bzw. das Afrika südlich der Sahara [4]. Andere Regionen/Länder mit einer leichten Erholung sind z. B. Nordamerika/USA bzw. West- und Osteuropa.

Betrachtet man einmal für die verschiedenen Regionen die möglichen Import- und Exportvolumina für Zement, so fällt auf, dass von 2008 bis 2013 die kalkulierten Exportportzahlen in einem immer ungünstigeren Verhältnis zu den Importzahlen stehen (Bild 5). Somit wird die Lücke zwischen vermeintlichen Importen und Exporten immer größer. Während diese in 2008 noch bei etwa 5,5 Mta lag, erfolgte in 2009 ein Anwachsen auf 19 Mta. So wurde in einigen Ländern in 2009 Klinker vermehrt auf Halde produziert, in der Hoffnung, dass sich kurzfristig verbesserte Absatzbedingungen ergeben. In 2010 wird das Problem aber durch zusätzliche Kapazitäten eher verschärft, so dass eine Absatzlücke von 21 Mta erwartet wird. Erst in 2013 wird ein Absinken des Überangebotes auf 18 Mta prognostiziert.

3 Entwicklung der weltweiten Zementkapazitäten

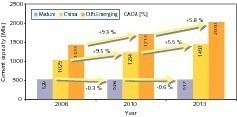

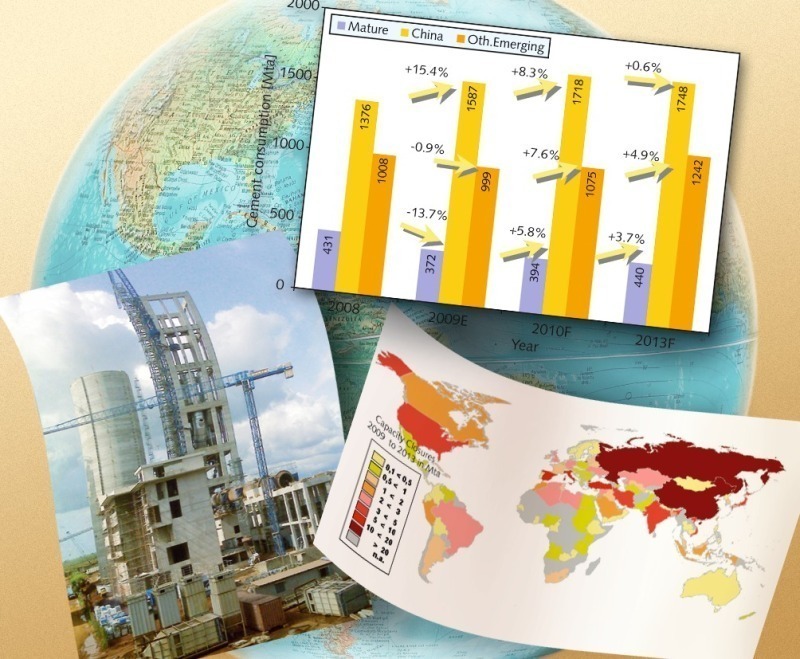

Neue Zementkapazität ist in den letzten Jahren schneller gestiegen als der Zementabsatz. Dieser Trend wird sich auch in den nächsten Jahren fortsetzen. Bild 6 zeigt die Entwicklung für gesättigte Märkte, China und sonstige aufstrebende Märkte, wobei in den Zahlen kein Zement aus Schachtofenanlagen berücksichtigt ist. Während sich die Kapazität in den gesättigten Märkten verringern wird, ist in der übrigen Welt eine deutliche Zunahme zu verzeichnen. Dabei sind die jährlichen Wachstumsraten in den sonstigen aufstrebenden Ländern größer als die Zementverbräuche. Entsprechend werden diese Länder mit Einbußen in der Kapazitätsauslastung oder mit der Stilllegung von unwirtschaftlichen Werken und Ofenlinien konfrontiert. Für China ergibt sich das Problem nicht direkt, weil ohnehin in wenigen Jahren etwa 600 Mta an alter Kapazität stillgelegt werden soll.

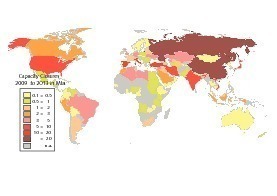

Der Marktanalyse und Bild 6 zufolge werden bis 2013 etwa 1200 Mta neue Zementkapazitäten betriebsbereit. Davon entfallen etwa 425 Mta auf China, 740 Mta auf die sonstigen aufstrebenden Länder und nur 40 Mta auf die gesättigten Märkte. Dem stehen als voraussichtliche Stillegungen (ohne China) 52 Mta in den gesättigten Märkten und 140 Mta in den sonstigen aufstrebenden Märkten gegenüber. Bild 7 verdeutlicht, wo die größten Stillegungen weltweit erfolgen werden. Neben China sind vor allem die GUS-Staaten betroffen, sowie West- und andere Länder in Osteuropa, Länder in Nordafrika, im Mittleren Osten, Indien, teilweise Länder in Fernost sowie in Nord- und Südamerika. In erster Linie ist von den Stillegungen die vorhandene veraltete Ofenkapazität betroffen, die aus Wirtschaftlichkeitsgründen ohnehin durch neue Kapazität ersetzt wird. Von neuen moderneren und größeren Linien sind aber auch eigentlich wirtschaftliche Anlagen betroffen.

Für Westeuropa existiert weiterhin das Problem der relativ hohen Kosten für die Klinker- und Zementherstellung, was sich möglicherweise durch die CO2-Problematik und die Anstrengungen Europas als Schrittmacher bei der Reduzierung weiter verschärfen wird. Mittelfristig wird daher mit Sicherheit der Import von Klinker zunehmen. Auf der anderen Seite existieren ohnehin schon Überkapazitäten, wie gerade im letzten Jahr sehr deutlich wurde. Die Zukunftsfähigkeit der Produktionen in diesen Märkten wird letztlich nur durch eine moderne Umwelttechnik gesichert (Bild 8). Dort, wo keine wirtschaftliche Klinkerproduktion möglich ist, wird eine Umstellung auf einen Betrieb als Mahlwerk oder eine komplette Werksschließung vorgenommen. Insgesamt ist unbestritten, dass in den Märkten nur eine Kapazitätsanpassung zu auskömmlichen Ergebnissen für die Hersteller führen kann.

Gerade im Mittleren Osten sind bereits in den vergangenen drei Jahren erhebliche Neukapazitäten (Bild 9) entstanden. In der Region befinden aber noch etwa 170 Mta neue Kapazität in Bau bzw. in Planung. Dabei kamen viele Projekte nur durch vorhandenes Kapital sowie sehr hohe Erwartungen an den zukünftigen Zementbedarf und mögliche Exportraten zustande. So sind Zementprojekte oftmals eine rein lokale Angelegenheit. Eine wichtige Rolle spielt offensichtlich, dass Investoren teilweise von wenigen Optionen geleitet werden und in Investitionsrechnungen schnelle Payback-Aussichten bevorzugt werden. So sind einzelne Fälle nachgewiesen, wo sich Investoren allein wegen der Federführung/Beteiligung an einzelnen Bauprojekten wie Flughäfen, Staudämmen und Ressorts für den Bau eines Zementwerkes entschlossen haben und man von künftigen Exportmöglichkeiten ausging.

4 Entwicklung des Marktpotentials für Anlagenbauer

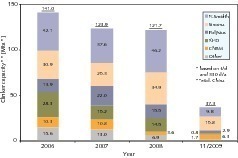

Von 2006 bis 2009 wurden 425 Mta neue Klinkerkapazität in Auftrag gegeben. Dabei sind China und stornierte Projekte nicht berücksichtigt. Die Anlagerbauer erlebten bis 2008 einen regelrechten Auftragsboom mit teilweise erheblich verlängerten Lieferzeiten [5]. Bild 10 zeigt den erheblichen Einbruch bei den Aufträgen von über 120 Mta auf etwa 40 Mta in 2009. Dabei haben sich die Marktanteile der Anlagenbauer deutlich verschoben. Die chinesischen Anlagenbauer Sinoma und CNBM sind zu ernsthaften Konkurrenten für etablierte Unternehmen wie FLSmidth, Polysius und KHD herangewachsen. Dies ist umso erstaunlicher, weil Sinoma und CNBM in China über eigene große Zementkapazitäten verfügen und z. B. für die dortigen internationalen Unternehmen Lafarge, Holcim und HeidelbergCement Wettbewerber sind. Andererseits erteilen diese Unternehmen in anderen Märkten aber Aufträge, quasi an ihre Wettbewerber.

Der wachsende Markteinfluss der chinesischen Unternehmen wird aber nicht nur bei der vergebenen Klinkerkapazität deutlich, sondern inzwischen auch bei fast allen einzelnen Produktgruppen innerhalb eines Zementwerkes. So wird in der Studie gezeigt, wie sich die Marktanteile der etablierten aber auch der chinesischen Anbieter in den letzten Jahren verändert haben. Dabei ist von anderer Seite oftmals unterschätzt worden, dass in bestimmten Regionen wie Afrika und Asien und dort insbesondere in Ländern wie Vietnam oder Äthiopien chinesische Werke inzwischen mit nahezu ausschließlich chinesischer Technologie gebaut werden. Es gibt aber auch noch Produktgruppen, wo chinesische Anbieter erst über niedrige Marktanteile außerhalb Chinas verfügen. Dazu gehören beispielsweise Vertikalmühlen, Palettierer oder Online-Analysatoren.

Bis 2013 stehen gemäß Projektlisten weltweit ohne China noch fast 600 Projekte zum Ausbau der Klinker- und Zementkapazitäten mit insgesamt etwa 800 Mta neuer Zementkapazität an. In die Marktstudie wurden die Projekte auf bereits vergebene Aufträge überprüft mit dem Ergebnis, dass von 2010 bis 2012 etwa 230 Mta neue Klinkerkapazität vergeben wird, wobei von Jahr zu Jahr ein Anstieg erfolgt. Daraus lässt sich ableiten, dass das Marktpotential für das mechanische Equipment von etwa 7,7 Mrd. US$ in 2008 auf 4,15 Mrd. US$ in 2010 und 5,0 Mrd. US$ in 2013 abnimmt. Dies sind insgesamt immer noch gute Aussichten für den Anlagenbau nach den Boomjahren 2006 bis 2008. Der Wettbewerb wird sich dabei aber deutlich verschärfen. Rabatte oder größere Preisnachlässe für Maschinen undAnlagen wird es aller Voraussicht nach nicht geben, Besteller werden allenfalls von kürzeren Lieferzeiten profitieren.

5 Ausblick

Die Marktstudie zeigt sehr detailliert, welche tiefen Veränderungen in der Zementindustrie bis 2013 eintreten werden. Aus Platzgründen können in dieser Übersicht nur einige Aspekte beleuchtet werden. Aufgrund der Erholung vieler schwieriger Zementmärkte in 2010 und weiterhin guten Absatzentwicklungen in vielen aufstrebenden Märkten wird sich das Investitionsklima deutlich verbessern und gestoppte Projekte in einigen Monaten fortgeführt. Das Marktbild wird allerdings durch die sinkenden Aussichten für Zementexporte getrübt. Vorteilhaft für die Aussichten im Zementanlagenbau ist, dass anscheinend eher eine Minderheit von Investoren über einzelne Ländermärkte und Regionen hinausschaut. Trotz des vielleicht von vielen unerwartet hohen Marktpotentials im Anlagenbau wird sich der internationale Wettbewerb verschärfen.

tab ZKG KOMBI Test

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

tab ZKG KOMBI Study Test

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.