Trends bei der Stromerzeugung aus Abwärme in Zementanlagen

(Source/Quelle: KHI)

(Source/Quelle: KHI)

(Source/Quelle: HeidelbergCement)

(Source/Quelle: HeidelbergCement)

(Source/Quelle: ABB)

(Source/Quelle: ABB)

(Source/Quelle: OneStone

(Source/Quelle: OneStone

(Source/Quelle: Sinoma-EC)

(Source/Quelle: Sinoma-EC)

(Source/Quelle: TESPL)

(Source/Quelle: TESPL)

(Source/Quelle: Sinoma-EC)

(Source/Quelle: Sinoma-EC)

(Source/Quelle: Dalian East New Energy Development)

(Source/Quelle: Dalian East New Energy Development)

(Source/Quelle: Sinoma-EC)

(Source/Quelle: Sinoma-EC)

(Source/Quelle: OneStone)

(Source/Quelle: OneStone)

(Source/Quelle: ABB)

(Source/Quelle: ABB)

(Source/Quelle: OneStone)

(Source/Quelle: OneStone)

(Source/Quelle: OneStone)

(Source/Quelle: OneStone)

(Source/Quelle: KHI)

(Source/Quelle: KHI)

(Source/Quelle: Conch Cement)

(Source/Quelle: Conch Cement)

(Source/Quelle: Sinoma EC)

(Source/Quelle: Sinoma EC)

(Source/Quelle: DEE)

(Source/Quelle: DEE)

(Source/Quelle: CITIC HI)

(Source/Quelle: CITIC HI)

(Source/Quelle: TESPL)

(Source/Quelle: TESPL)

(Source/Quelle: Ormat)

(Source/Quelle: Ormat)

(Source/Quelle: KHI)

(Source/Quelle: KHI)

(Source/Quelle: OneStone)

(Source/Quelle: OneStone)

(Source/Quelle: OneStone)

(Source/Quelle: OneStone)

(Source/Quelle: OneStone)

(Source/Quelle: OneStone)

Zusammenfassung: Die Stromerzeugung aus Abwärme in Zementwerken ist lange Zeit kontrovers diskutiert worden. Heute gibt es kaum noch jemanden, der nicht von dem Konzept überzeugt ist. Je nach Technik lassen sich 30–45 kWh/tKlinker erzeugen, was bis zu 30 % des benötigten Strombedarfs eines Zementwerkes entspricht. Die Vorteile der Technologie liegen auf der Hand. Mit steigenden Strom- und Energiekosten werden die Anlagen immer wirtschaftlicher und die CO2-Diskussion schafft zusätzliche Anreize. In dem nachfolgenden Bericht werden eine Übersicht zu der Technologie geliefert und die Technologieanbieter, Referenzanlagen und eine Marktaussicht vorgestellt.

1 Einleitung

Pionierunternehmen bei der Einführung von Abwärmerückgewinnungsanlagen (WHR = Waste Heat Recovery) in der Zementindustrie waren japanische Firmen. 1980 nahm eine WHR-Anlage der Kawasaki Heavy Industries (KHI) bei Sumitomo Osaka Cement den Betrieb auf [1]. Eine erste große Anlage mit 15 MW existiert seit 1982 bei Taiheiyo Cement (Bild 1) im Werk Kumagaya. Dort werden Abhitzekessel für die Ofen- und Kühlerabluft mit einem konventionellen Dampfkreislauf und nachgeschalteter Dampfturbine zur Stromerzeugung eingesetzt. Einen anderen Weg ging man bei HeidelbergCement. Im Werk Lengfurt...

1 Einleitung

Pionierunternehmen bei der Einführung von Abwärmerückgewinnungsanlagen (WHR = Waste Heat Recovery) in der Zementindustrie waren japanische Firmen. 1980 nahm eine WHR-Anlage der Kawasaki Heavy Industries (KHI) bei Sumitomo Osaka Cement den Betrieb auf [1]. Eine erste große Anlage mit 15 MW existiert seit 1982 bei Taiheiyo Cement (Bild 1) im Werk Kumagaya. Dort werden Abhitzekessel für die Ofen- und Kühlerabluft mit einem konventionellen Dampfkreislauf und nachgeschalteter Dampfturbine zur Stromerzeugung eingesetzt. Einen anderen Weg ging man bei HeidelbergCement. Im Werk Lengfurt nahm man in 1999 die erste Wärmerückgewinnungsanlage nach dem ORC-Verfahren (ORC = Organic Rankine Cycle) in einem Zementwerk in Betrieb. Anstelle eines Wasser/Wasserdampfkreislaufs wird dabei ein organisches Prozessfluid (Pentan) zur Wirkungsgradverbesserung der Niedertemperaturverstromung verwendet.

Mit der Anlage in Lengfurt wird eine elektrische Nettoleistung von 1,2 MW bzw. von 1,13 MW effektiv nach Abzug des Eigenstromverbrauchs erzeugt [2]. Dies deckt etwa 12 % des Strombedarfs des Zementwerkes. Etwa 7000 t/a CO2 werden damit eingespart. Die Pilotanlage in Lengfurt wurde teilweise mit Geldern des Umweltbundesamtes gefördert und erhielt u.a. den Bayerischen Energiepreis 2002. Die gemessene Verfügbarkeit der Anlage lag im Langzeitversuch bei hohen 97,1 % (Bild 2). Obwohl nur eine Investitionssumme von etwa 4 Mio. € aufgewendet wurde und die jährlichen Betriebskosten unter 0,1 Mio. € liegen, wurde die geplante Amortisationsdauer von 8-10 Jahren durch in der Folge stark fallende Strompreise bei weitem nicht erreicht. In der westeuropäischen Zementindustrie wurde aufgrund der Erfahrungen von HeidelbergCement fortan das Bild gezeichnet, WHR würden sich für die Zementindustrie nicht rechnen.

Zum Zeitpunkt der Inbetriebnahme der ORC-Anlage in Lengfurt waren in Japan bereits über 20 WHR-Anlagen in Zementwerken in Betrieb. Taiwan erhielt eine erste Anlage im Jahre 1990, China im Jahre 1998. Ein entscheidender Meilenstein in der Vermarktung von WHR-Anlagen erfolgte aber erst Mitte 2000 mit der zunehmenden Umweltdiskussion, steigenden Energiepreisen und dem Markteintritt neuer chinesischer und indischer Anbieter. KHI gründete gemeinsam mit Anhui Conch die Conch Kawasaki Engineering (CKE, ehemals ACK) in China. Seitdem wurden beispielsweise praktisch sämtliche Zementwerke von Anhui Conch Cement mit WHR-Anlagen ausgerüstet. Aber auch weitere Zementfirmen in China und anderen Ländern Asiens investierten in die Technologie, so dass der Markt in Asien rasant anwuchs. Allein China verfügte Ende 2009 bereits über 455 WHR-Anlagen nach nur 25 im Jahre 2006. In Europa passierte bis zu diesem Zeitpunkt wenig. Erst mit dem Marktboom in Asien geriet die Technologie wieder in das Blickfeld.

2 Technische Grundlagen der Abwärmenutzung zur Stromerzeugung

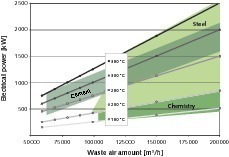

Die Nutzung von Niedertemperatur-Abwärme zur Stromerzeugung ist keinesfalls Zementindustrie spezifisch, da große Abwärmeströme beispielsweise auch in der Stahl-, Papier- oder der Chemieindustrie verwertet werden. Bild 3 zeigt, welche typischen Abluftmengen und Ablufttemperaturen in diesen Industrien anstehen und welche Anlagenleistungen daraus erzielbar sind [3]. Entsprechend kann bei einer Abluftmenge von 150 000 Nm3/h und einer Ablufttemperatur von 300 °C eine elektrische Leistung von etwa 1,5 MWel. erzielt werden. Das Problem in der Zementindustrie ist, dass die verwendeten Abluftströme aus dem Ofen und Kühler relativ hohe Rohgasstaubkonzentrationen von teilweise über 50 g/Nm3 aufweisen und die Ablufttemperaturen während des Ofenbetriebs stark schwanken können. Ein weiteres Problem ist, dass je nach Feuchte des Rohmaterials unterschiedliche Wärmemengen für die Trocknung bzw. Mahltrocknung erforderlich sind.

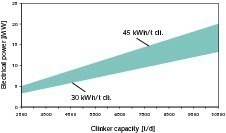

Die Ablufttemperaturen aus der Ofenanlage liegen je nach Zahl der Zyklonstufen im Mittel bei etwa 300-390 °C, während die Ablufttemperaturen aus dem Klinkerkühler je nach Kühlluftmenge und Rekuperationswirkungsgrad 250-330 °C betragen [4]. Bei einer 3000 tpd Klinkeranlage werden etwa 170 000 Nm3/h Ofenabluft und 150 000 Nm3/h Kühlerabluft produziert. Bild 4 verdeutlicht, welcher MW-Leistungsbereich für unterschiedliche Zementwerksgrößen möglich ist. Typischerweise beträgt die mögliche elektrische Energieerzeugung je nach Abwärmeverlusten bzw. Zahl der Zyklonstufen 30-45 kWh/t Klinkerleistung. Geht man von einer durchschnittlichen erforderlichen elektrischen Antriebsleitung von 110 kWh/tZement und einem Klinkerfaktor von 0,75 aus, so können etwa 20 bis 31 % der benötigten Energie für die Zementerzeugung aus der Abwärme gewonnen werden. Um derartig hohe Leistungen zu erzielen, sind Abhitzekessel hinter dem Ofen-Vorwärmer (PH = Preheater) (Bild 5) und hinter dem Rostkühler (AQC = Air Quenching Cooler) (Bild 6) erforderlich. Die jeweiligen Abhitzekessel können sich deutlich in der Bauart unterscheiden [5].

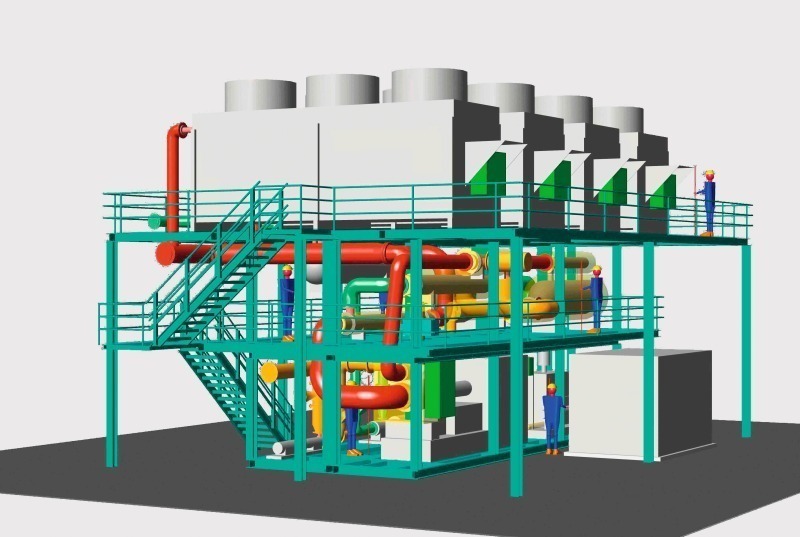

Eine typische Wärmerückgewinnungsanlage mit einem konventionellen Dampfkreislauf besteht aus den PH- und AQC-Abhitzekesseln, dem Generatorhaus (Bild 7) mit der Dampfturbine und dem Stromerzeuger (Generator) (Bild 8) sowie den Nebeneinrichtungen mit Kondensator, Wasseraufbereitung, Kesselspeisepumpe und Rückkühlsystem (Bild 9) [5-7]. In den Abhitzekesseln erfolgt gemäß dem Stand der Technik eine Aufteilung in Zonen mit Kondensatvorwärmer (Economiser), Verdampfer und Überhitzer [6], um der Abluft eine möglichst hohe Energiemenge zu entziehen und gleichzeitig überhitzten Wasserdampf von über 300 °C und ca. 15-20 bar zu erzeugen bzw. um die Abluft auf Kamintemperatur bzw. auf Temperaturen von 210 °C für Mahltrocknungen zu reduzieren. Für Wirkungsgradverbesserungen werden zunehmend zwei- bzw. mehrstufige Dampfturbinen verwendet, wobei Hochdruckdampf aus dem PH-Abhitzekessel und Niederdruckdampf aus dem AQC-Abhitzekessel stammt.

Von den führenden Herstellern mit konventioneller Dampfkreislauftechnologie werden inzwischen WHR-Anlagen der 2. Generation angeboten, die höhere überkritische Dampfparameter und damit bessere Wirkungsgrade und die gewünschten 45 kWh/t Klinkerleistung oder mehr liefern. Unterstützend wird teilweise versucht, höhere Ablufttemperaturen zu erzielen, indem beispielsweise ein Bypass für eine Zyklonstufe am Ofen-Wärmetauscher oder eine Mittenluftentnahme der Kühlerabluft vorgenommen wird [5, 8]. Trotzdem bleibt bei Wasser-Dampfkreisläufen ohne Zusatzfeuerung der Nachteil, dass das Temperaturgefälle zwischen Wärmequelle und Wärmesenke relativ niedrig ist. So kann der Wasserdampf in der Turbine nur bis zu einer Temperatur von ca. 100 °C entspannt werden, bevor er bei Atmosphärendruck kondensiert. Damit ist der Wirkungsgrad entsprechend begrenzt.

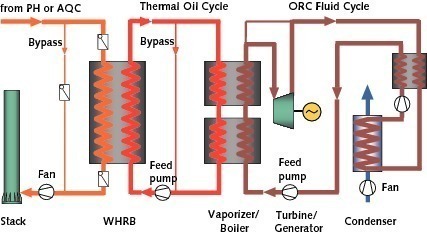

Bei den ORC-Verfahren wird anstelle von Wasserdampf ein organisches Arbeitsmedium wie Butan oder Pentan verwendet, welches eine deutliche niedrigere Verdampfungstemperatur als Wasser bei gleichzeitig hohem Dampfdruck aufweist und im Niedertemperaturbereich unterhalb von 350 °C im Vergleich zum Wasser-Dampfkreislauf höhere Wirkungsgrade ermöglicht [9-12]. Bild 10 zeigt ein vereinfachtes Fließbild für das ORC-Verfahren zur Abwärmenutzung in einem Zementwerk. Die Wärmeauskopplung am Abhitzekessel erfolgt über einen Thermalölkreislauf. Das Wärmeträgeröl heizt einen zweiten Kreislauf und erhitzt und verdampft dort das organische Arbeitsmedium, welches üblicherweise eine 2-stufige Turbine zur Stromerzeugung antreibt. Ein Kühlkreislauf dient schließlich zur Rückkühlung des Arbeitsmedium-Kreislaufs. ORC-Verfahren sind apparatetechnisch aufwändiger als Wasser-/Dampfkreisläufe.

Eine Variante des ORC-Prozesses ist das Kalina-Verfahren, bei dem als Arbeitsmedium ein Wasser-Ammoniak-Gemisch verwendet wird. Dabei können im Niedertemperaturbereich höchste Wirkungsgrade erzielt werden. Kalina-Verfahren sind in der Zementindustrie noch nicht in Betrieb bzw. nur als Pilotanlagen ausgeführt. Bisherige Konzepte mit ORC-Verfahren zeigen dagegen, dass solche Anlagen insbesondere bei relativ niedrigen Ablufttemperaturen und kleineren Anlagenleistungen durch ihre Kompaktbauweise (Bild 11) Vorteile liefern und wirtschaftlich sind. Die Arbeitsmedien sind langlebig. Eine Entmineralisierung von Wasser ist nicht nötig. Die Anlagenlebensdauer beträgt über 20 Jahre und es sind keine Anlagenbediener erforderlich. ORC-Anlagen sind inzwischen bei Geothermie-Kraftwerken und bei der Kraft-Wärme-Kopplung breit im Einsatz. Die Anlagen gelten als ausgereift mit hohen Verfügbarkeiten.

3 Technologieanbieter, Referenzanlagen und Marktausblick

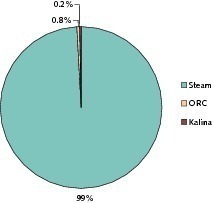

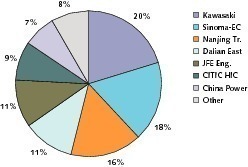

Bis Ende 2009 waren bereits 525 WHR-Anlagen in der Zementindustrie in Betrieb bzw. im Bau. Dabei wird die Zahl der Stromgeneratoren gezählt und nicht die Zahl der eingesetzten Abhitzekessel, die etwa bei 870 liegt. Gemäß Bild 12 ist erkennbar, dass 99 % sämtlicher Anlagen auf konventionelle Wasser-/Wasserdampfkreisläufe entfallen. Kalina-Prozesse spielen bisher keine Rolle und auch ORC-Verfahren sind trotz der nachgesagten Vorteile noch wenig vertreten. Sämtliche bisherigen TOP-Lieferanten (Bild 13) aus über 20 Firmen sind demzufolge Anbieter des konventionellen Verfahrens. Auf konventionelle Systeme entfallen 15 Anbieter, 7 Unternehmen liefern ORC-Systeme und 3 Unternehmen liefern Kalina-Systeme. Überschneidungen existieren noch relativ wenige, wobei insbesondere Zementanlagenbauer wie FLSmidth, Polysius, KHD und auch Siemens unterschiedliche Verfahren anbieten. Reine Zulieferer von Abhitzekesseln, Dampfturbinen und Generatoren sind in der Aufstellung dagegen nicht berücksichtigt.

Kawasaki (KHI bzw. CKE) hat bis Ende 2009 eine Zahl von 106 WHR-Anlagen mit einer elektrischen Leistung von 1413 MW geliefert. Davon befinden sich 82 Anlagen in China, 12 in Japan sowie jeweils drei in Taiwan, Thailand und Pakistan. Einen großen Marktsprung hat man mit der Lieferung von Anlagen für Anhui Conch erzielt. Die Zusammenarbeit begann praktisch 1996 mit einem ersten Projekt für Anhui Conch über die chinesische nationale Planungskommission und die japanische NEDO und fand mit dem CKE Joint Venture ihren vorläufigen Höhepunkt. Bis Ende 2009 wurden bereits 31 Anlagen (die erste in Ningguo Bild 14, die letzte 2009 in Zhongguo Bild 15) in Betrieb genommen. Im März 2011 lag die Zahl der WHR-Anlagen von Anhui Conch bereits bei 43. Im Mittel werden in den Anlagen 34,25 kWh/tKlinker erzeugt. Einige Anlagen kommen auf Werte > 45 kWh/tKlinker. Die durchschnittliche Betriebszeit der Anlagen liegt bei 98 % der Ofen-Produktionszeit.

Auf Platz 2 im Ranking folgt Sinoma EC (EC = Energy Conservation) mit 92 gelieferten Anlagen und einer Leistung von etwa 1100 WM für die Zementindustrie bis 2009. Zu den wichtigsten Referenzen zählen Aufträge von Lafarge in China sowie von der Siam Cement Group in Thailand (Bild 16). In der jüngsten Vergangenheit wurden drei neue Aufträge aus der Türkei hereingenommen. Dies betrifft WHR-Anlagen für Akçansa (16 MW), Batiçim (12 MW) und Batisöke (6 MW). Platz 3 im Ranking belegt Nanjing Triumph Kaineng (NTK) mit 82 Anlagen, gefolgt von Dalian East New Energy Development (DEE), die 2009 auf 59 gelieferte Anlagen (Bild 17) kommen. DEE hat im letzten Jahr mit Polysius einen Kooperationssvertrag abgeschlossen. Auf dem weiteren Platz folgt JFE Engineering aus Japan, die nach eigenen Aussagen bereits 55 WHR-Anlagen für die Zementindustrie geliefert haben.

Zu den weiteren wichtigen Lieferanten der Zementindustrie zählen CITIC HI mit 45 WHR-Anlagen (Bild 18) und über 90 Abhitzekesseln sowie China Power. Die sonstigen Anlagenlieferanten kommen zusammen auf 43 Anlagen bis 2009. Zu den wichtigsten in der Gruppe der konventionellen Systeme zählen TESPL (Transparent Energy Systems Pvt. Ltd) (Bild 19), die wie einige andere Unternehmen gleichzeitig Designer und Hersteller sind, sowie Thermax India und die Turnkey-Anlagenanbieter FLSmidth, Polysius und CNBM. Daneben drängen weitere Engineeringfirmen/EPC-Contractoren wie TECPRO Systems und BHEL in den Markt. TECPRO ist erst kürzlich eine Kooperation mit NTK eingegangen. Zu den etablierten Anbietern von ORC-Anlagen in der Zementindustrie zählen Ormat Technologies, Turboden (Pratt Whitney Power Systems) und ABB. Anlagen nach dem Kalina-Verfahren liefern Siemens und die Unternehmen Wasabi Energy (Global GeoThermal) und FLSmidth.

Von Ormat Technologies wurde neben der Lengfurt-WHR-Anlage von HeidelbergCement u.a. auch eine 4 MW-ORC-Anlage (Bild 20) bei Grasim Cement (frühere Ultratech; A.P. Cement) geliefert [13]. Turboden hat über 100 ORC-Referenzen (Stand 2009), davon auch erste in der Zementindustrie u.a. bei Italcementi in Marokko (Bild 21). ABB hat einen Auftrag von Holcim für eine WHR-Anlage im Zementwerk Untervaz erhalten. FLSmidth wird mit Hilfe der Kalina-Technologie von Wasabi Energy eine erste 8,6 MW Anlage in der Khaipur Zementanlage von D.G. Khan in Pakistan bauen. Bei der Zahl der wenigen ORC- und Kalina-Anlagen im Vergleich zum Gesamtmarkt ist auf den ersten Blick etwas verwunderlich, dass gerade westliche Firmen auf die ORC-Option setzen. Einer der Gründe könnte darin liegen, dass insbesondere in den etablierten Zementmärkten in Europa und Amerika kleinere Zementanlagen existieren und hier die Anlagen besonders vorteilhaft sind.

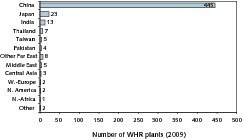

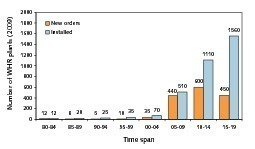

Bild 22 zeigt die bis 2009 geschätzte Verteilung on WHR-Anlagen nach Ländern. China kommt auf einen Anteil von 85 % sämtlicher Anlagen, in Japan existieren 4 %, in Indien 3 %. Sämtliche Länder Asiens einschließlich des Mittleren Ostens und der Türkei kommen auf 99 %, die restliche Welt mit Europa, Amerika und Afrika auf gerade 1 %. Für die kommenden Jahre sind hier aber einige Verschiebungen denkbar. Bild 23 liefert einen Ausblick auf die Zahl der Anlagen, die bis 2019/20 in der Zementindustrie installiert werden. Entsprechend werden über 1000 neue Aufträge vergeben. Im Zeitraum 2010-2014 wird es einen Peak geben. Dies liegt daran, dass in China ein großer Anteil der infrage kommenden Werke/Linien bereits mit WHR-Technologie ausgerüstet ist, daneben die Zahl der neuen Werke aber geringer als in der Vergangenheit steigt. „Neue“ Märkte betreffen vor allem Indien und andere Länder Asiens, Afrika sowie Europa und Nord- und Südamerika.

4 Anlagenwirtschaftlichkeit

Informationen zur Anlagenwirtschaftlichkeit von Anlagenanbietern und Anlagenbetreibern weichen gravierend voneinander ab. Dies liegt zum einen daran, dass Lieferanten teilweise von zu hohen Wirkungsgraden infolge eines zu hoch angesetzten Temperaturniveaus der Abwärme und gleichzeitig in der Kapitalrückflussrechnung mit der produzierten Strommenge die operativen Anlagenkosten nicht betrachten oder unterschätzen. Auf der anderen Seite werden von Anlagenbetreibern teilweise sehr hohe Betriebs- und Wartungskosten berücksichtigt, die pro Jahr durchaus bei über 10 % der Investitionskosten liegen können und damit Kapitalrückflussrechnungen massiv verschlechtern. Letztlich ist es auch eine Frage, welche Methode der Kapitalrückflussrechnung gewählt wird.

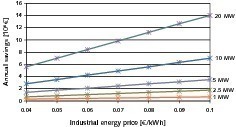

Die möglichen jährlichen Einsparungen bei 7000 Betriebsstunden in Abhängigkeit der Strompreise und Leitungsgröße sind in Bild 24 dargestellt. Mit einem Referenzpreis von 0,07 €/kWh sind mit einer 5 MW Anlage Stromkosteneinsparungen von 2,45 Mio. möglich. Eine 10 MW Anlage liefert bei dem Strompreis Einsparungen von von 4,9 Mio. €, eine 20 MW kommt auf Einsparungen von 9,8 Mio. €. Entsprechend hängt die Anlagenamortisation neben den spezifischen Kosten/MW von der Anlagengröße, dem Strompreisniveau und den jährlich zu betrachtenden Betriebs- und Wartungskosten der Anlage ab. Durchschnittlich ist bei konventionellen WHR-Anlagen mit spezifischen Investitionskosten von 1,2 Mio. €/MW zu rechnen. Kleine Anlagen haben deutlich höhere spezifische Kosten, große Anlagen kommen auf niedrigere Werte. ORC-Anlagen, die bisher in dem Leistungsbereich bis 5,0 MW gebaut werden, kommen auf mindestens 2,1 Mio. €/MW spezifische Kosten, Kalina-Anlagen sollen unter den Kosten von ORC-Anlagen liegen [14].

Von den 445 Anlagen in China sind 173 als CDM-Projekte (CDM = Clean Development Mechanism) ausgewiesen. Allein von Anhui Conch Unternehmen wurden 21 Projekte umgesetzt. Mit der JI- (Joint Implementation) und CDM-Initiative wird gemäß dem Kyoto Protokoll unter bestimmten Vorausetzungen ein Handel mit CO2-Zertifikaten (CER = Certified Emission Reduction units) zwischen Industrieländern (Annex I Länder) und Entwicklungsländern ermöglicht. Damit sollen kostengünstigere Umweltmaßnahmen in Drittländern gestärkt werden. So wird z.B. von einem Zementunternehmen in einem Entwicklungsland ein WHR-Projekt durchgeführt. Dies bringt infolge der Stromgewinnung aus sonst nicht genutzter Abwärme und den damit gesparten CO2-Emissionen eine bestimmte Menge an CERs und damit eine Einnahme durch den Verkauf der CERs. Auf der anderen Seite werden dem Käufer der CERs in dem Industrieland in gleicher Höhe CO2-Emissionsrechte eingeräumt (z.B. Kraftwerk in Europa).

Entsprechend werden an CDM-Projekte hohe Anforderungen gestellt, die von neutralen Auditoren zu überprüfen sind. U.a. müssen solche Projekte zusätzlich sein, d.h. es geht um solche Vorhaben, die ohne CDM-Anreiz praktisch nicht durchgeführt werden. Außerdem wird gefordert, dass solche Projekte nicht gängige Praxis in dem Entwicklungsland sind. Schaut man einmal die Marktzahlen zu den WHR-Projekten an, so fällt auf, dass beispielsweise bis 2009 nur zwei Anlagen in Europa existierten (eine in Betrieb, eine weitere geplant) aber fast 450 Anlagen allein in China. Sind unter dieser Betrachtung nicht die Länder Europas die „Entwicklungsländer“ und was unterscheidet Projekte in China noch vom „business-as-usual“? Eine andere Diskrepanz ergibt sich aus den Wirtschaftlichkeitsrechnungen für CDM-Projekte. Augenfällig ist, dass CDM-Projekte eine sehr schlechte Wirtschaftlichkeit postulieren, obwohl keine wesentlichen Projekt-Unterschiede zu anderswie finanzierten WHR-Projekten existieren.

In CDM-Projekten werden teilweise exorbitant hohe Betriebs- und Wartungskosten angesetzt, mit jährlichen Overheadkosten, die schon bis zu 5 % der Investitionskosten ausmachen. Generell könnte in integrierten Zementwerken durch Stromgewinnung aus Abwärme auch der gesamte erforderliche Strombedarf gesenkt und Transformatoren und Schaltanlagen reduziert werden. Dazu ist es erforderlich, beispielsweise Zementmahlanlagen außer Betrieb zu nehmen, wenn keine Eigenstromerzeugung mit der WHR-Anlage möglich ist. Somit können beispielsweise hohe Strombereitstellungsgebühren in China für das Anfahren der Ofenanlage eingespart werden. Eine andere wichtige Einsparmöglichkeit ergibt sich aus der Verwendung von Luftkühlern oder Wasserkreisläufen für die Rückkühlung wie dies in vielen Zementwerken schon praktiziert wird.

5 Ausblick

Die mittel- und langfristigen Aussichten für WHR-Anlagen in der Zementindustrie sind gut. Strom wird zunehmend teurer, CO2-Emissionen werden verschärft und die Technologien zur Abwärmenutzung auch von modernen Ofenanlagen werden immer besser und zuverlässiger. Nachdem in Asien und insbesondere in China und Japan schon zahlreiche Zementwerke mit der Technologie ausgerüstet sind, öffnet sich jetzt auch ein wachsendes Potenzial für den Weltmarkt. Jüngste Aufträge beispielsweise in der Türkei oder in den Zementwerken Untervaz von Holcim oder dem Südbayerischen Portlandzementwerk Gebr. Wiesböck & Co. in Rohrdorf lassen erkennen, dass die Technologie jetzt auch in Industrieländern verstärkt Einzug hält. Das Projekt in Rohrdorf, welches konsortial von KHI und Siemens ausgeführt wird, ist damit die erste konventionelle WHR-Zementanlage in Deutschland. Um hier noch mehr wirtschaftliche Anreize zur CO2-Einsparung zu geben, sollte auch die Politik nachziehen und z.B. Investoren Steuervorteile anbieten und nicht einseitig auf CDM-Modelle setzen.

tab ZKG KOMBI Test

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

tab ZKG KOMBI Study Test

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.