Ersatzbrennstoffe in der Zementproduktion

(Source/Quelle: Cembureau, OneStone)

(Source/Quelle: Cembureau, OneStone)

(Source/Quelle: OneStone)

(Source/Quelle: OneStone)

(Source/Quelle: HeidelbergCement)

(Source/Quelle: HeidelbergCement)

(Source/Quelle: Lafarge)

(Source/Quelle: Lafarge)

(Source/Quelle: OneStone)

(Source/Quelle: OneStone)

(Source/Quelle: OneStone)

(Source/Quelle: OneStone)

(Source/Quelle: OneStone)

(Source/Quelle: OneStone)

(Source/Quelle: Holcim/GTZ)

(Source/Quelle: Holcim/GTZ)

(Source/Quelle: Holcim Deutschland)

(Source/Quelle: Holcim Deutschland)

(Source/Quelle: HeidelbergCement)

(Source/Quelle: HeidelbergCement)

(Source/Quelle: Vecoplan)

(Source/Quelle: Vecoplan)

(Source/Quelle: Aumund Group)

(Source/Quelle: Aumund Group)

(Source/Quelle: HeidelbergCement)

(Source/Quelle: HeidelbergCement)

(Source/Quelle: Pfister)

(Source/Quelle: Pfister)

(Source/Quelle: HeidelbergCement)

(Source/Quelle: HeidelbergCement)

(Source/Quelle: HeidelbergCement, OneStone)

(Source/Quelle: HeidelbergCement, OneStone)

(Source/Quelle: Oficeman)

(Source/Quelle: Oficeman)

(Source/Quelle: Geocycle)

(Source/Quelle: Geocycle)

(Source/Quelle: Consultic)

(Source/Quelle: Consultic)

(Source/Quelle: HeidelbergCement)

(Source/Quelle: HeidelbergCement)

(Source/Quelle: HeidelbergCement)

(Source/Quelle: HeidelbergCement)

(Source/Quelle: Holcim Deutschland)

(Source/Quelle: Holcim Deutschland)

(Source/Quelle: ACC, Geocycle)

(Source/Quelle: ACC, Geocycle)

(Source/Quelle: Fauji Cement)

(Source/Quelle: Fauji Cement)

(Source/Quelle: HeidelbergCement)

(Source/Quelle: HeidelbergCement)

Zusammenfassung: Ersatzbrennstoffe sind weltweit zu einem Trendthema geworden. Dies hat sowohl mit den Preisanstiegen für konventionelle Brennstoffe als auch mit der Ressourcenschonung und der Klimadiskussion zu tun. Doch was kann die Zementindustrie dazu beitragen? In dem nachstehenden Bericht werden Hintergründe und Erfahrungen der Zementindustrie dargestellt. Neben den technischen Gesichtspunkten stehen dabei wirtschaftliche und ökologische Aspekte im Vordergrund. Insbesondere wird der Frage nachgegangen, wie sich die Abfallverwertung in Zementwerken aus ökonomischer und ökologischer Sicht darstellt und welche Entwicklungen stattfinden.

1 Einleitung

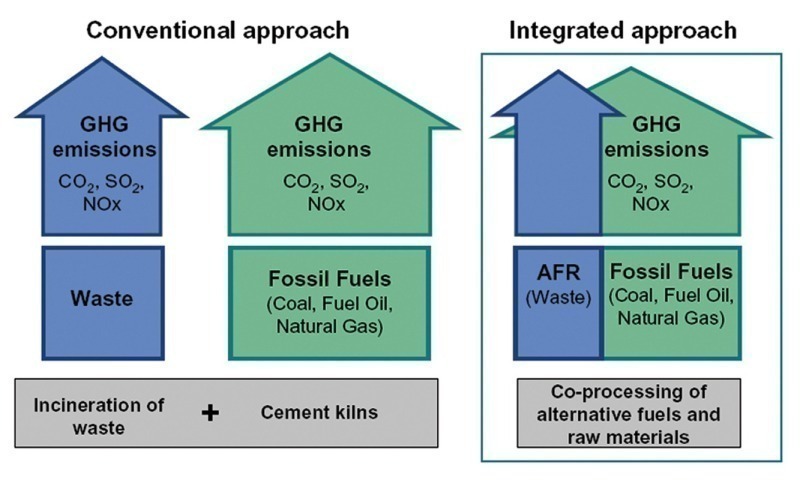

Westeuropa nimmt weltweit eine Spitzenstellung bei der Verwertung von Alternativbrennstoffen in der Zementindustrie ein. Bereits Anfang der 90er Jahre wurde das Konzept „Co-Processing“ (= Mitverwertung) propagiert und in wenigen Jahren in zahlreichen Zementwerken zur Praxisreife geführt [1, 2]. Durch die Verwendung von Ersatzbrennstoffen anstelle konventioneller fossiler Energieträger können bei einem Co-Processing der Abfallstoffe in der Zementanlage insbesondere Klimagase wie CO2, SO2 und NOx im Vergleich zur getrennten Müllverbrennung und Zementproduktion eingespart werden (Bi...

1 Einleitung

Westeuropa nimmt weltweit eine Spitzenstellung bei der Verwertung von Alternativbrennstoffen in der Zementindustrie ein. Bereits Anfang der 90er Jahre wurde das Konzept „Co-Processing“ (= Mitverwertung) propagiert und in wenigen Jahren in zahlreichen Zementwerken zur Praxisreife geführt [1, 2]. Durch die Verwendung von Ersatzbrennstoffen anstelle konventioneller fossiler Energieträger können bei einem Co-Processing der Abfallstoffe in der Zementanlage insbesondere Klimagase wie CO2, SO2 und NOx im Vergleich zur getrennten Müllverbrennung und Zementproduktion eingespart werden (Bild 1). Die Abfallstoffe werden als AFR (alternative Brenn- und Rohstoffe) bezeichnet. Je nach Anteil der AFR sind Substitutionsraten von 0 bis nahezu 100% der konventionellen Brennstoffe denkbar bzw. ausgeführt oder in der Realisierung. Der eigentliche Zementherstellungsprozess wird dabei nicht verändert.

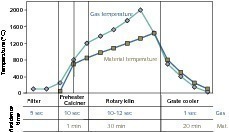

Der Zementbrennprozess ist hervorragend für die Verbrennung von Abfallstoffen geeignet (Bild 2). Dies liegt zum einen an den hohen Brenntemperaturen von bis zu 2000°C, bei denen auch schwer zerstörbare gefährliche organische Verbindungen zerfallen. Zum anderen sind die Gas-Verweilzeiten im Ofensystem oberhalb von 1000°C mit 10–15 s genügend groß, um auch eine vollständige Oxidation der Stoffe zu gewährleisten. Mit Verweilzeiten von etwa 30 Min. für feste Brennstoffe wird in jedem Fall ein genügender Ausbrannt gewährleistet. Die Verbrennungsrückstände bzw. Aschen werden vollständig in den Materialkreislauf des Systems integriert und für die Herstellung der Klinkerphasen verwendet. Die Rückhalteraten für Spurenelemente in der Klinkerphase sind sehr hoch und liegen z.B. für Chrom, Kupfer, Mangan und Nickel bei nahezu 100%, lediglich die Rückhalteraten für Quecksilber liegen aufgrund der hohen Verdampfungsrate zumeist unter 80%.

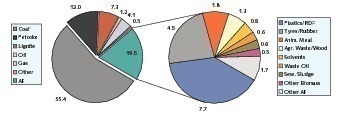

Bild 3 zeigt am Beispiel der HeidelbergCement-Gruppe, welche konventionellen und alternativen Brennstoffe verwendet werden. Obwohl Stein- und Braunkohle sowie Petrolkoks noch die wichtigsten Energieträger sind, werden inzwischen schon etwa 20% alternative Brennstoffe verwendet. Kunststoffe und andere Kunststoff-Mischfraktionen aus der Abfallbehandlung (RDF = Refuse Derived Fuel), die auch als Fluff (Bild 4) bezeichnet werden (Fluff = flugfähige Fraktionen), machen bereits etwa 40% der alternativen Brennstoffe aus, gefolgt von Reifen- und Gummiabfällen (23%), Tiermehl (9%) und Landwirtschafts- bzw. Holzabfällen (7%). Lösungsmittel und Altöle haben einen Anteil von 7,2%. Von HeidelbergCement, aber auch anderen großen Zementproduzenten werden insbesondere sogenannte Biobrennstoffe forciert, weil diese Brennstoffe bezogen auf den CO2-Ausstoss als umweltneutral angerechnet werden. Zu den Biobrennstoffen zählen neben Tiermehl insbesondere Holzabfälle, andere Biomassen und Klärschlamm.

2 Benchmarking von Zementunternehmen

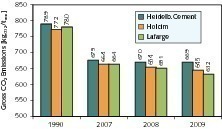

Die führenden Zementunternehmen haben sich freiwillig verpflichtet, ihre CO2-Emissionen drastisch zu senken. Als Vergleichsjahr wurde 1990 gewählt. Bild 5 zeigt die bisher erreichten globalen Werte bei den Unternehmen Lafarge, Holcim und HeidelbergCement. Lafarge hat gegenüber dem Basiswert in 1990 von 780 kg CO2/t Zement bereits eine Minderung um 19% auf 632 kg CO2/t Zement erreicht. Doch auch HeidelbergCement und Holcim gehören mit Minderungsraten von 15,2% bzw. 16,5% zu den führenden Unternehmen der Zementindustrie, wobei Reduzierungsziele von 15% von 1990 bis 2010 bereits überschritten sind. Um weitere Reduzierungen zu erreichen, sind prinzipiell nur drei Möglichkeiten gegeben. Bei Wirkungsgradverbesserungen bzw. der Senkung des spezifischen Brennstoffbedarfs pro erzeugten Klinker lassen sich nur noch wenige Prozentpunkte Einsparung erzielen. Die weitere Reduzierung des Klinkerfaktors ist weitestgehend durch die Vermarktungsmöglichkeiten für umweltfreundliche Zementsorten gegeben.

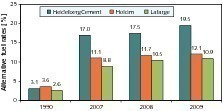

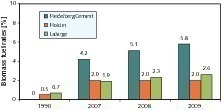

Eine Erhöhung des Alternativbrennstoffanteils bleibt ein probates Mittel, um die CO2-Emission zu senken, wobei dies insbesondere gelingt, wenn CO2-neutrale Biomasse als Brennstoff eingesetzt wird. Der Verlauf der Raten für Alternativbrennstoffe der drei großen Zementhersteller ist in Bild 6 dargestellt. Das führende Unternehmen der Zementindustrie bei Alternativbrennstoffen ist HeidelbergCement mit einem aktuellen Anteil von 19,5%. Hohe Alternativbrennstoffanteile erhöhen die Wirtschaftlichkeit der Anlagen. Den Anteil von CO2-neutralen Biobrennstoffen zeigt Bild 7. Auch bei diesem Parameter ist HeidelbergCement momentan mit einem Anteil von 5,8% führend, wodurch insgesamt auch die CO2-Netto-Bilanz verbessert wird. Holcim und Lafarge kommen dagegen erst auf Brennstoffanteile bei Biostoffen von 2% bzw. 2,6% mit stagnierenden bzw. nur leicht ansteigenden Werten.

3 Technologien zum Abfallhandling/

Anlagenwirtschaftlichkeit

Mittels gesetzlicher Bestimmungen wird in Europa weitgehend geregelt, welche Emissionsgrenzwerte bei der Verwendung von Alternativbrennstoffen einzuhalten sind und wie der Anlagenbetrieb zu überwachen ist. In der EU existiert die IPPC-Richtlinie (2000/76/EC) zur Regelung der Abfallverbrennung in Anlagen. Die Richtlinie wurde 2002 in nationale Gesetze überführt. In Deutschland werden die Grenzwerte beispielsweise durch die TA Luft und zusätzlich durch die Bestimmungen der 17. Verordnung zum Bundesimmissionsschutzgesetz (17. BImSchV) geregelt. Darin sind Grenzwerte u.a. für den Gesamtstaub, Schwermetalle, Schwefel- und Stickoxide, gasförmige anorganische Verbindungen, Dioxine, Furane, polyzyklische aromatische Kohlenwasserstoffe (PAK) und sonstige Verbindungen festgelegt. Je nach Brennstoffeinsatz werden unterschiedliche Anforderungen an die einzuhaltenden Emissionskonzentrationen gestellt. Für Zementwerksbetreiber ist es sinnvoll, weniger als 40% gefährliche Abfallstoffe einzusetzen.

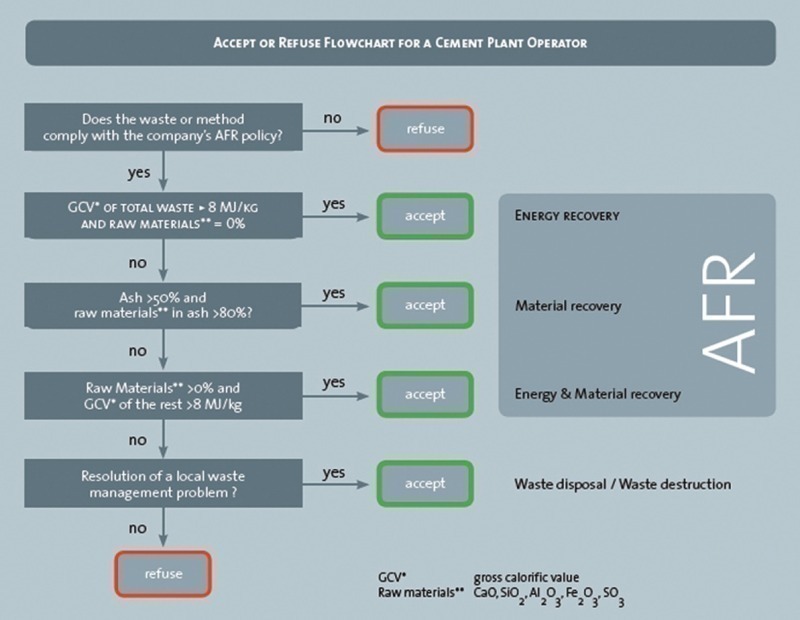

Die Marktentwicklung hat zu einer Vielzahl von unterschiedlichen Alternativbrennstoffen geführt. Von der GTZ (Gesellschaft für Technische Zusammenarbeit) in Eschborn wurde in einem Joint-Venture mit Holcim Kriterien für das Co-Processing von Abfallstoffen in Zementwerken entwickelt [3]. An das verwendungsfähige AFR-Material werden eine Reihe von Anforderungen gestellt (Bild 8). Die energetische Verwertung spielt dabei die entscheidende Rolle, aber auch die Material-Rohstoffseite bzw. eine Kombination aus energetischer und stofflicher Verwertung sind von Interesse. Die Art des Brennstoffhandlings im Zementwerk richtet sich dabei weitgehend nach der vorherigen Aufbereitung (Pre-Processing), den verschiedenen Brennstoffen und den eingesetzten Brennstoffmengen. Das Pre-Processing ist ein wichtiger Verfahrensschritt der Abfallaufbereitung, der über externe Firmen oder separate Unternehmen der Zementhersteller erfolgt. Eine Abfallaufbereitung im Zementwerk wird nicht angestrebt.

Im Zementwerk kommen eine Reihe von technischen Lösungen zum Einsatz. Das Handling von Reifen und Gummiabfällen (Bild 9) erfordert bei einem automatischen Betrieb eine aufwändige Zuführung und Vereinzelung des Materials. Einfacher sind dagegen flüssige Brennstoffe (Bild 10) wie beispielsweise Altöl zu dosieren.

Feste Mischbrennstoffe wie RDF benötigen einen größeren apparativen Aufwand (Bild 11) [4]. Über sogenannte Docking-Stationen für Lkws werden unterschiedliche Alternativbrennstoffe angeliefert (Bild 12). Problematisch für die kontinuierliche Versorgung der Brenner ist es, wenn insgesamt wenig Puffervolumen vorgesehen ist. Für die Lagerung größerer Sekundärbrennstoffmengen und eine ausreichende Pufferung werden riesige Hallen benötigt (Bild 13). Die nachgeschalteten Prozesse werden in erster Linie durch die Art der Dosiereinrichtungen festgelegt. In modernen Anlagen werden zumeist Multistoff-Dosiersysteme (Bild 14) verwendet. Entsprechend hohe Anforderungen gelten für Calzinatoren und Mehrstoffbrenner [5–7].

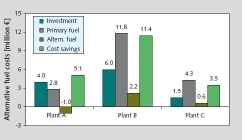

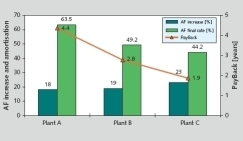

Die Wirtschaftlichkeit von Coprocessing-Anlagen soll an einem Beispiel der HeidelbergCement verdeutlicht werden. Dort wurden zuletzt die Anlagenkapazitäten in drei Werken für alternative Brennstoffe erweitert [8]. In Bild 15 sind die Investitionskosten für die Anlagenerweiterungen (hauptsächlich Lager- und Dosiertechnik), die Brennstoffkosten und Kosteneinsparungen durch die alternativen Brennstoffe dargestellt. Die Amortisationskosten der Anlagenkapazitäten zeigt Bild 16. Das Bild bekräftigt die allgemeine Tendenz, dass je größer die bereits erreichte Alternativbrennstoffrate ist, umso kostenaufwändiger ist es, einen weiteren signifikanten Effekt zu erzielen. So wurden in Werk A die Ablagenkapazitäten um weniger als 30% und in Werk C um mehr als 50% erweitert. Daneben existieren auch lokale Einflüsse wie die Brennstoffverfügbarkeit.

4 Fortschritte in Europa

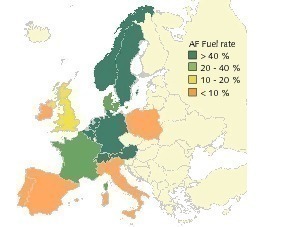

Die Vorreiterrolle von Europa beim Co-Processing von Abfallstoffen in der Zementindustrie ist unbestritten. Allerdings gibt es in Europa starke regionale Unterschiede (Bild 17) mit einem ausgeprägten Nord-Südgefälle. Während in Europa die Substitutionsrate für konventionelle Brennstoffe durch Alternativbrennstoffe 1990 noch bei 3% lag, betrug diese in 2000 etwa 12%, 2005 ca. 19% und 2009 ca. 25%. In Deutschland kommt die Zementindustrie momentan auf Substitutionsraten von 58,4% bzw. 2.8 Mio. t Ersatzbrennstoffe. Erste Erfahrungen mit alternativen Brennstoffen reichen auf die 50er Jahre zurück, als erstmals in Deutschland Altreifen verfeuert wurden, obwohl konventionelle Brennstoffe zu dem Zeitpunkt noch günstig in der Beschaffung waren [9]. Ende der 70er Jahre kam dann ebenfalls in Deutschland mit der zweiten Ölkrise das BRAM-Konzept auf (BRAM = Brennstoff aus Müll). Inzwischen spielt beim Co-Processing von Abfallstoffen neben den gestiegenen wirtschaftlichen Aspekten der Umwelt- und Klimaschutz eine immer größere Rolle [10].

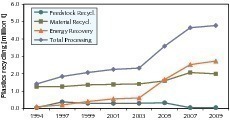

Die Fortschritte in Europa wären ohne die Anstrengungen der Zementindustrie durch eigene Aufbereitungsunternehmen (z.B. Holcim-Unternehmen Geocycle (Bild 18) und ecorec oder SRM mit Produkten wie Cemfuel für HeidelbergCement) bzw. die Nutzung sonstiger Ressourcen nicht denkbar. Hierzu haben insbesondere Kunststoffabfälle beigetragen. In Deutschland beispielweise stieg der Abfallmenge für Kunststoffe von 2,8 Millionen t (1994) auf 4,93 Millionen t (2009). Bild 19 zeigt die Entwicklung der Abfallverwertung. Die energetische Verwertung ist inzwischen das wichtigste Segment, während die rohstoffliche Verwertung keine Rolle spielt. Lässt man auch die werkstoffliche Verwertung durch die Kunststoffproduzenten außer acht, so gehen von dem Post-Consumer Sektor in Deutschland 2/3 der Kunststoffabfälle in die energetische Verwertung. Als EBS (EBS = Ersatzbrennstoff) für die Zementindustrie werden davon 40% genutzt, 60% gehen in Müllverbrennungsanlagen.

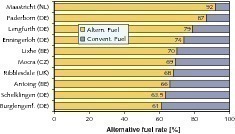

Als führend beim Co-Processing werden die deutschsprachigen Länder und die Beneluxländer gesehen. Dieses wird auch auf Anlagenebene deutlich, wenn man z.B. die TOP-Standorte von HeidelbergCement betrachtet (Bild 20). Man erkennt, dass die meisten Standorte in Deutschland bzw. in den Beneluxstaaten liegen. Lediglich zwei Standorte der TOP10 betreffen Anlagen in anderen Ländern. Das Werk Maastricht (Bild 21) nimmt im internen Ranking mit 92% alternativen Brennstoffen den 1. Platz ein. Dort werden inzwischen größere Mengen von getrocknetem und gemahlenen Klärschlamm verfeuert. Der Klärschlamm aus dem sogenannten Biomill-Verfahren weist mit einem Heizwert von 12 GJ/t gegenüber vorentwässertem Klärschlamm eine 7-fach höhere Energiedichte aus [11]. In anderen Anlagen von HeidelbergCement werden aber auch nasse Klärschlämme verwendet. Klärschlamm ist im Fokus, um Abfallstoffe aus Biomassen zu erhöhen.

Im Werk Lägerdorf (Bild 22) von Holcim Deutschland beträgt die Rate für Alternativbrennstoffe derzeit 75% bzw. der Energieanteil 70% [12]. Heizwertreiche Fraktionen aus Siedlungs-, Industrie- und Gewerbemüll stellen dort den Löwenanteil bei den alternativen Brennstoffen da. Auch ausgediente Rotorblätter aus Windenergieanlagen werden dabei aufbereitet. Durch die Verwendung von Fluff und EBS Pellets konnte z.B. die Zufeuerung von Braunkohle minimiert werden. Momentan ist von Holcim ein Genehmigungsverfahren beantragt, den AFR Anteil in 2011 auf 100% zu erhöhen. Ein Teil dieser Steigerung soll durch den Einsatz von Klärschlamm realisiert werden. Als Einsatzmenge sind 50000 t (TS) pro Jahr geplant. Dies entspricht etwa 11% der Gesamtfeuerungsleistung von 240 MW der Zementanlage. Getrocknete Klärschlämme werden in Silofahrzeugen, entwässerte Klärschlämme mit Sattelaufliegern angeliefert. Eine Umweltverträglichkeitsstudie dazu ist eingereicht.

5 Fortschritte in Schwellenländern

Jedes Land und praktische jede Zementanlage besitzt eigene Chancen und Möglichkeiten bei dem Co-Processing von Abfallstoffen. Das Wissen aus anderen Projekten weltweit ist dabei von Vorteil. Zu den wichtigsten Voraussetzungen zählen neben den entsprechenden gesetzlichen Richtlinien, Erlaubniserteilungen und geeignete Lager- und Dosiereinrichtungen für das Ofensystem. Eines der Probleme für das Co-Processing von Abfallstoffen in diesen Ländern ist, dass noch wenig Anreize existieren, Deponien wenig kontrolliert werden und oftmals die Vorteile der Zementanlagen im Gegensatz zu unweltproblematischen Müllverbrennungsanlagen in diesen Ländern nicht genügend im Bewusstsein sind. So sind fehlende finanzielle Mittel, eine fehlende technische Infrastruktur sowie Schwächen im Vollzug gesetzlicher Auflagen die Hauptgründe, warum die umweltschonende Abfallbeseitigung noch nicht im erforderlichen Maße seitens der Zementindustrie stattfindet [13].

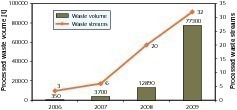

Obwohl in wichtigen Zementproduktionsländern wie China, Indien, Pakistan und der Türkei die Verwendung von Abfallstoffen für das Co-Processing noch am Anfang steht und die durchschnittlichen Substitutionsraten noch bei 5% oder darunter liegen, gibt es aber auch zahlreiche Erfolgsgeschichten einzelner Produzenten und Anlagen. In Indien wurde jüngst eine Richtlinie für Co-Processing Anlagen der Zement-industrie verabschiedet [14]. ACC zählt dort neben Firmen wie Grasim, Birla Corp. oder HeidelbergCement und Lafarge zu den Pionierunternehmen beim Co-Processing. Bild 23 zeigt die rasante Entwicklung bei ACC. Während man in 2006 erst drei verschiedene Abfallstoffe mit einer Menge von knapp 350 t verwendete, betrug die Abfallmenge in 2009 schon über 77000 t. Die Anzahl der verwendeten Abfallstoffe hat sich inzwischen auf 32 erhöht. Ein großer Teil der Ersatzbrennstoffe stammt dabei aus industriellen Quellen, die ihre teilweise gefährlichen Abfälle sonst nicht umweltgerecht entsorgen können [15].

Der steigende Kostendruck bei konventionellen Brennstoffen wird besonders in Ländern wie Pakistan deutlich, wo die Zementindustrie fast 90% der Brennstoffe importieren muss. Die Brennstoffkosten machen über 40% der Produktionskosten aus. Da die meisten Zementwerke im Norden des Landes liegen, kommen zu den 90 US$/t (CIF Seehafen Karachi) noch etwa 25–30 US$/t Transportkosten im Norden des Landes hinzu. Als Ersatzbrennstoff werden von zahlreichen Unternehmen bereits Biobrennstoffe wie Reishülsen eingesetzt. Fauji Cement, die eine 3700 tato Anlage (Bild 24) in Jhang Bahtar in der Punjab Provinz betreiben, zählt zu den ersten Unternehmen in Pakistan, die RDF als Abfallstoff für das Co-Processing verwenden. Die Feuerungsleistung liegt derzeit noch bei 12 t/h. Die Brennstoffaufbereitung erfolgt in der Zementanlage. Bisher wurden sehr gute Erfahrungen mit dem System gemacht, so dass auch für die 7200 tato Neuanlage eine entsprechende Option vorgesehen ist.

In der Umweltgesetzgebung und bei den Richtlinien für das Abfall Co-Processing in Zementanlagen sind in den meisten Schwellenländern in den letzten Jahren ohne Zweifel Fortschritte erzielt worden, auch wenn die Emissionsgrenzwerte teilweise noch deutlich die scharfen EU-Grenzwerte überschreiten. Aber gerade hier ermöglichen Zementwerke beispielsweise im Vergleich zu schlecht ausgerüsteten Müllverbrennungsanlagen eine umweltgerechte Abfallentsorgung. Die führenden globalen Zementunternehmen gehen hier mit einem guten Beispiel voran und wenden in den Schwellenländern die gleichen Best-Practises wie beispielsweise in Europa an, so dass die Emissionen von Zementwerken dieser Firmen in Indonesien, den Philippinen, Malaysia oder Brasilien, Mexiko, Chile und Argentinien weit unterhalb der zugelassenen Grenzwerte liegen.

6 Ausblick

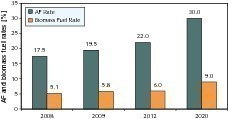

Die Potentiale für das Co-Processing in der Zementindustrie sind längst nicht ausgeschöpft. Dies gilt gleichermaßen für entwickelte Länder in Europa und Nordamerika als auch für die Schwellenländer. HeidelbergCement plant, den Anteil alternativer Brennstoffe von derzeit 19,5% bis zum Jahr 2020 auf 30% auszubauen (Bild 25). Dies wird natürlich in erster Linie gelingen, wenn man die Anteile in Schwellenländern wie China und Indonesien drastisch erhöhen kann. Auch der Anteil der CO2-neutralen Biobrennstoffe soll sich auf 9% erhöhen, um die CO2-Frachten der Zementproduktion zu senken. Interessant ist, dass gemäß HeidelbergCement die Kosten für Alternativbrennstoffe mit zunehmender Rate signifikant abnehmen. Der Einsatz alternativer Brennstoffe wird insbesondere dann zunehmen, wenn wie bei der Holcim weltweit in den einzelnen Ländern eigene Ressourcen zum Beschaffen und Kapazitäten zum Aufbereiten der Alternativbrennstoffe aufgebaut werden.

tab ZKG KOMBI Test

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

tab ZKG KOMBI Study Test

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.

Es handelt sich hierbei um ein Testangebot. Es berechtigt zu keinem gültigen Abonnement und steht hier rein für Testläufe. Bitte diesem Prozess nicht folgen.